愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

マイホームを売却した場合に一定の条件を満たせば譲渡益から3000万円を控除して税金を計算することのできる「居住用財産の3000万円特別控除」という特例があります。

この特例を使うためには「税金が出ない場合でも確定申告しなければならない」などクリアしなければならない要件が数多くあります。

そこで、今回は親族にマイホームを譲渡した場合でも居住用3000万控除が使えるのか解説していきます。

3000万控除は人的要件あり!

居住用3000万控除の適用を受けるためにはマイホームを売却した人と購入した人の関係性に要件があります。

具体的には

「配偶者その他特別な関係のある者以外」に売却したということが条件となっています。

居住用3000万控除が適用できない人的要件は限定列挙形式になっていますので、それぞれ解説していきます。

NG例①

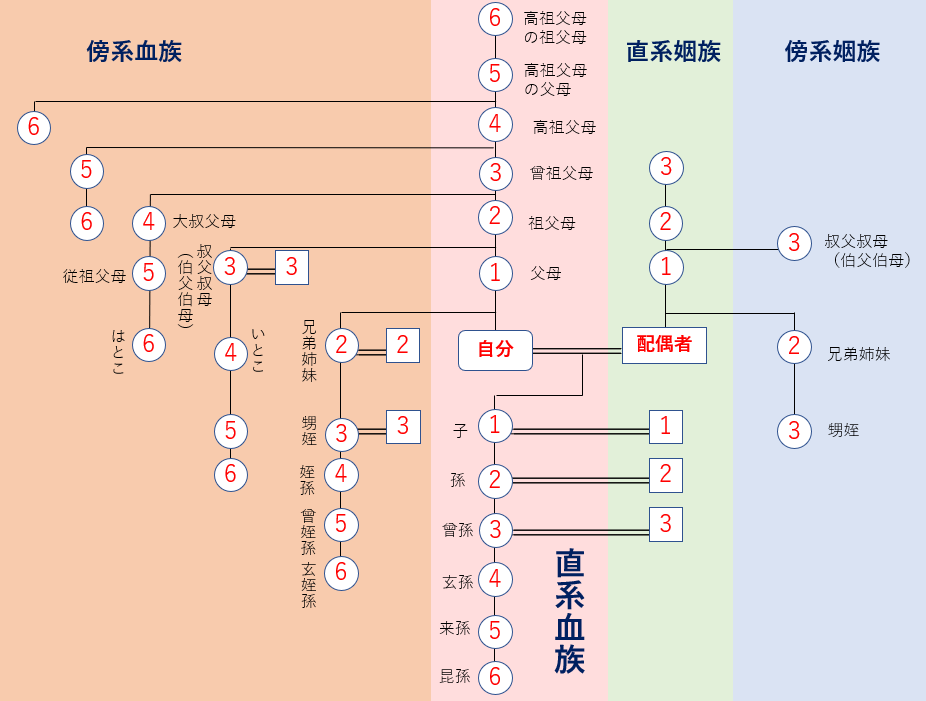

その個人の配偶者及び直系血族

直系血族とは上下が垂直につながる血縁関係者のことで、父母や祖父母、子や孫のことです。

なお、自分よりも上の世代の直系血族のことを直系尊属といい、下の直系血族のことを直系卑属といいます。

つまり、配偶者と上図のピンクに囲われた人に対してマイホームを売却した場合には、いかなる場合であっても居住用3000万円控除は適用できないことになります。

NG例②

その個人の親族でその個人と生計を一にしているもの及びその個人の親族で居住の用に供している家屋の譲渡がされた後その個人とその家屋に居住をするもの

民法では「配偶者、6親等内の血族、3親等内の姻族」を親族として規定しています。

つまり、上図に記載された人すべてが親族ということになります。

この親族の中でマイホームを売却する人と「生計を一にする」人への売却は居住用3000万円控除の対象とはなりません。

「生計を一にする」とは、同じ家屋に居住している場合には明らかに互いに独立した生活を営んでいる場合を除いて生計を一にしていると考えられ、たとえ別居であったとしても勤務・修学・療養等の都合により同居はしていないものの余暇には起居を共にすることが常例である場合や、生活費・学費・療養費等の送金が行われている場合には生計を一にしていると考えられます。

NG例③

その個人と内縁関係にあるもの及びその者の親族でその者と生計を一にしているもの

内縁関係とは法律上の婚姻はしていないが、事実上の婚姻関係にあることをいいます。

NG例④

①~③に掲げる者及びその個人の使用人以外の者でその個人から受ける金銭その他の財産によって生計を維持している者並びにこれらの者の親族でこれらの者と生計を一にしているもの

「その個人から受ける金銭その他の財産によって生計を維持している者」にはその個人から離婚に伴う財産分与、損害賠償等により生計を維持しているものは含まれません。

NG例⑤

その個人、その個人の①又は②に掲げる親族、その個人の使用人若しくはその使用人の親族でその使用人と生計を一にしているもの又はその個人に係る上記③及び④に掲げる者を判定の基礎となる株主等とした場合に、法人税法施行令第4条第2項に規定する特殊の関係その他これに準ずる関係のあることとなる会社その他の法人

「法人税法施行令第4条第2項に規定する特殊の関係その他これに準ずる関係のあることとなる会社その他の法人」とは下記に該当する法人のことをいいます。なお、その他の法人は、例えば、医療法人が挙げられます。

一 同族会社であるかどうかを判定しようとする会社(投資法人を含む。以下この条において同じ。)の株主等(当該会社が自己の株式(投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)第二条第十四項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合の当該会社を除く。以下この項及び第四項において「判定会社株主等」という。)の一人(個人である判定会社株主等については、その一人及びこれと前項に規定する特殊の関係のある個人。以下この項において同じ。)が他の会社を支配している場合における当該他の会社

二 判定会社株主等の一人及びこれと前号に規定する特殊の関係のある会社が他の会社を支配している場合における当該他の会社

三 判定会社株主等の一人及びこれと前二号に規定する特殊の関係のある会社が他の会社を支配している場合における当該他の会社

5つのNG例に該当しなければ親族への売却でも適用可能

居住用3000万円控除はNG例①~⑤に該当する親族への売却以外であれば適用することができます。

まとめ

居住用3000万円控除は適用できるか否かで所得税が数百万円変化します。

逆に誤って適用してしまった場合には、税務署から多額の追徴課税が行われますので注意が必要です。

他人への土地売却、親族間の不動産売買などには様々な特例が存在しますが、どの特例も要件が複雑ですので心配な方は是非、税理士事務所レクサーにご相談下さい。

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>