愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

2020年4月から配偶者居住権が始まりました。

配偶者居住権は「配偶者の住処を守る」ための制度ですが、遺産分割方法の選択肢が増えるだけでなく、上手に使えば相続税の節税も可能に!

今回はそんな配偶者居住権を使った節税方法について解説していきます。

配偶者居住権とは

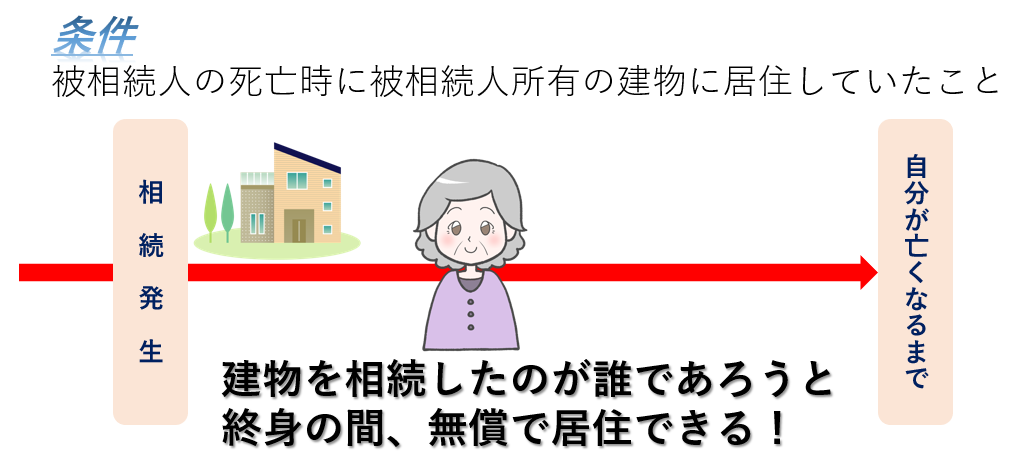

配偶者居住権とは2020年(令和2年)4月1日の相続から適用が開始された制度で、配偶者が被相続人死亡時に被相続人所有の建物に居住していた場合に、その建物に終身の間、無償で居住することのできる権利のことです。

なんとなくイメージできましたか?

でも!配偶者居住権のすごさは不動産の所有についてのルールを知らないことには語れません。

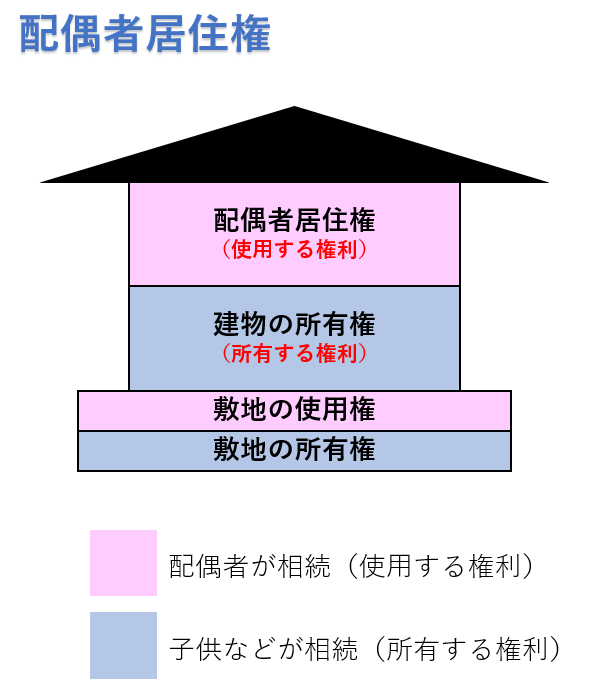

通常、不動産の所有者は

その不動産を自分で使ってもOK

他人に貸して賃料収入を得てもOK

ですよね。当然です。自分のものをどう使おうが自分の自由です。

つまり、所有権とは

「所有する権利」と「使用する権利(使用させる権利)」が一体となった形態と言えます。

.png)

では、なぜ配偶者居住権がすごいのか?

それは配偶者居住権が

「所有する権利」と「使用する権利」が分離された形態だからです!

イメージはこんな感じです。

通常は不動産の所有者が所有する権利と使用する権利の両方を持っているのに、配偶者居住権は所有する権利を持つ人と使用する権利を持つ人を法律的に分離させた特殊な形態といえます。

つまり、自分が所有者ではないのに自由に使うことが法律で認められているのが配偶者居住権なんです!

しかもタダで!

配偶者居住権があれば不動産の所有者であっても「出てけ!」とか「賃料払え!」とか言えないんです。

ほんと、すごいんです。

配偶者居住権の評価方法

配偶者居住権の相続税評価は土地と建物ごとに行うことになります。

どちらの相続税評価についても共通ですが、配偶者居住権は「所有する権利」と「使用する権利」に分離した特殊な形態ですので、相続税評価についても「所有する権利」と「使用する権利」に分離して評価することになります。

.png)

ここで大切なのが、「所有する権利」と「使用する権利」の合計金額は「不動産の時価」と同じ金額ということです。

では、基本的な考え方についてはここまでにして評価方法について解説していきます。

まず、建物の配偶者居住権の相続税評価ですが、

①配偶者居住権がないと仮定した場合の建物の時価がいくらなのか

②建物の耐用年数が残りどのくらいあるのか

③配偶者居住権の存続期間は何年あるのか

の三点を踏まえた評価を行うことになり、算式にすると以下のようになります。

.png)

配偶者居住権の評価を行うためには、最初に配偶者居住権が設定された建物の所有権の評価、つまり、「所有する権利」の評価を行うことになります。

ちなみに、相続税評価額を計算する上で「建物の時価」は固定資産税評価額を使用します。

配偶者居住権が設定された建物の所有権の評価、つまり、「所有する権利」の評価ができれば配偶者居住権の評価ができたも同然です。

先述のとおり、「所有する権利」と「使用する権利」の合計金額は「建物の時価」と同じ金額になりますので、「建物の時価」から計算した「所有する権利」の評価額をマイナスすれば「使用する権利」である配偶者居住権の評価ができます。

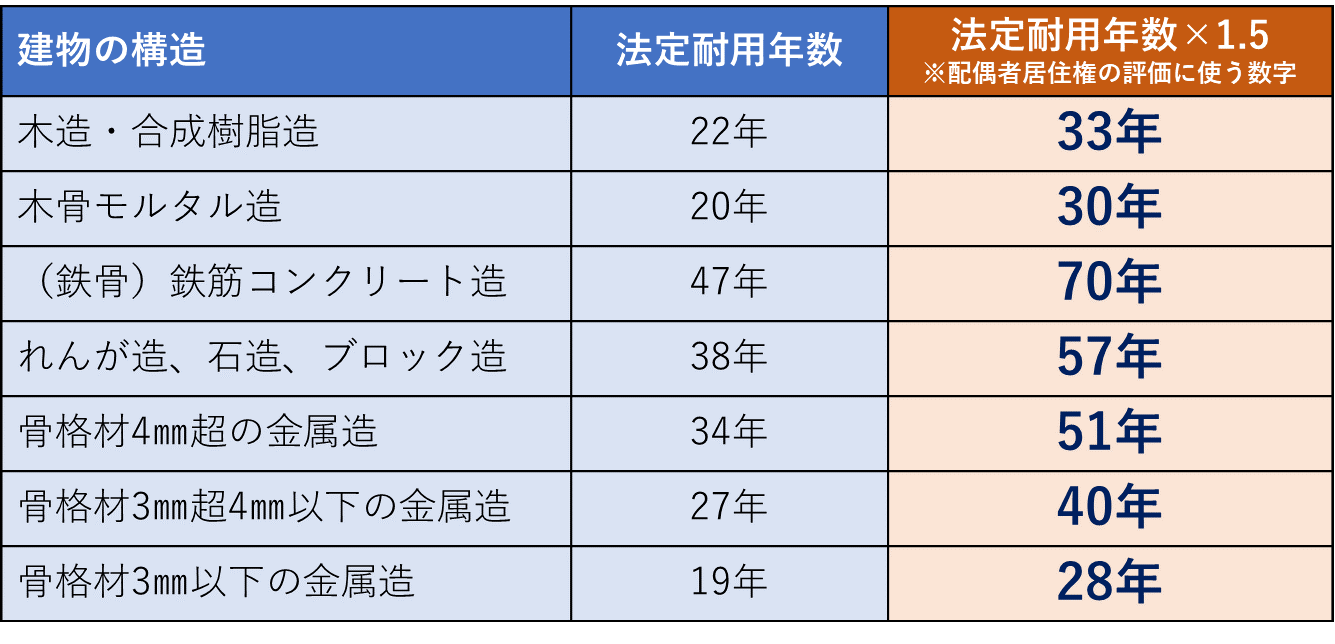

なお建物の耐用年数は所得税法上の耐用年数を1.5倍した年数を使用することになっていますので、下記をご参考に!

続いて、土地の配偶者居住権の相続税評価ですが、これは建物の場合よりも簡単で

①配偶者居住権がないと仮定した場合の土地の時価がいくらなのか

②配偶者居住権の存続期間は何年あるのか

の二点を踏まえた評価を行うことになり、算式にすると以下のようになります。

.png)

土地の配偶者居住権の評価を行う場合も建物の場合と同様に、最初に配偶者居住権が設定された土地の所有権の評価、つまり、「所有する権利」の評価を行うことになります。

ちなみに、相続税評価額を計算する上で「土地の時価」は相続税評価額を使用するので、路線価や倍率を使って計算することになります。

先述のとおり、「所有する権利」と「使用する権利」の合計金額は「土地の時価」と同じ金額になりますので、「土地の時価」から計算した「所有する権利」の評価額をマイナスすれば「使用する権利」である配偶者居住権の評価ができます。

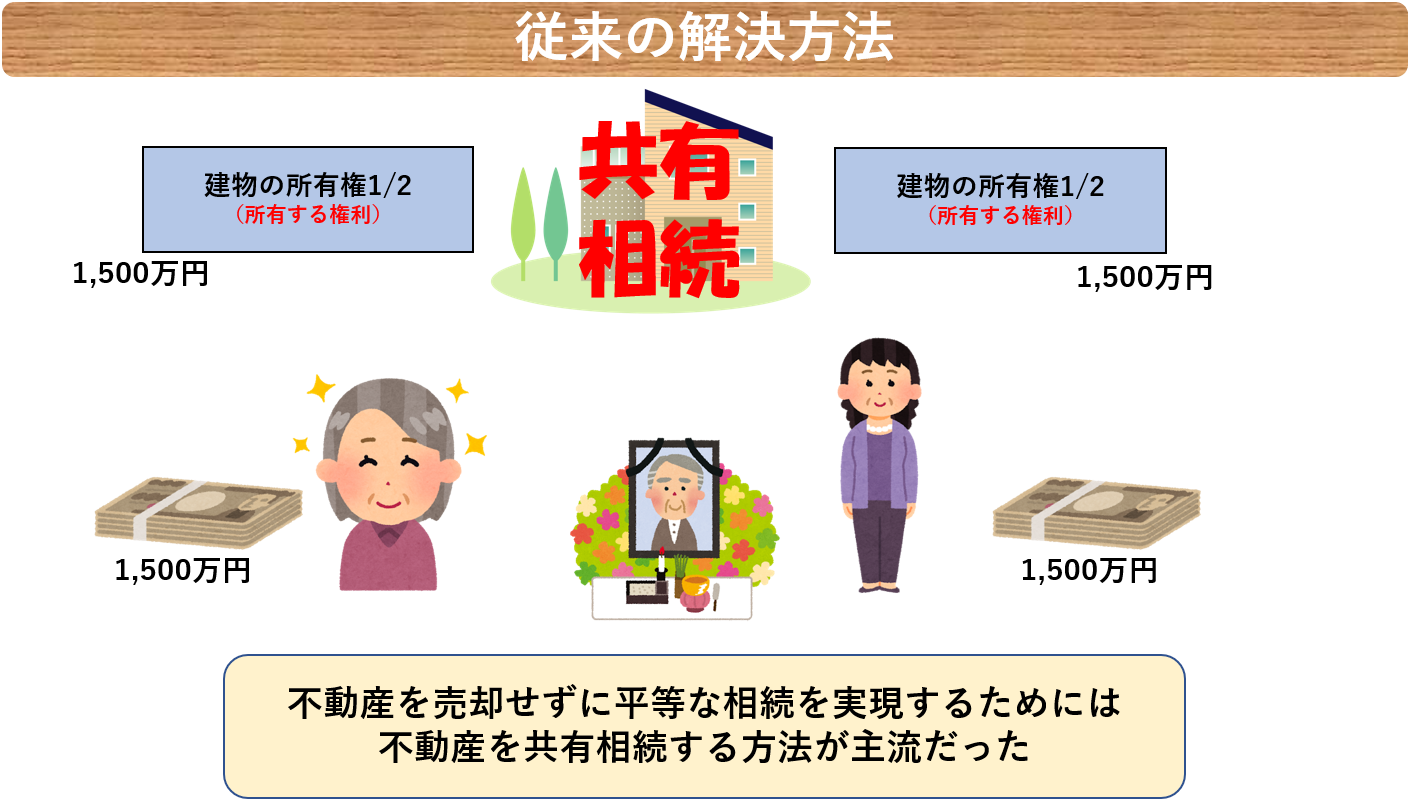

配偶者居住権の活用例(改正前との比較)

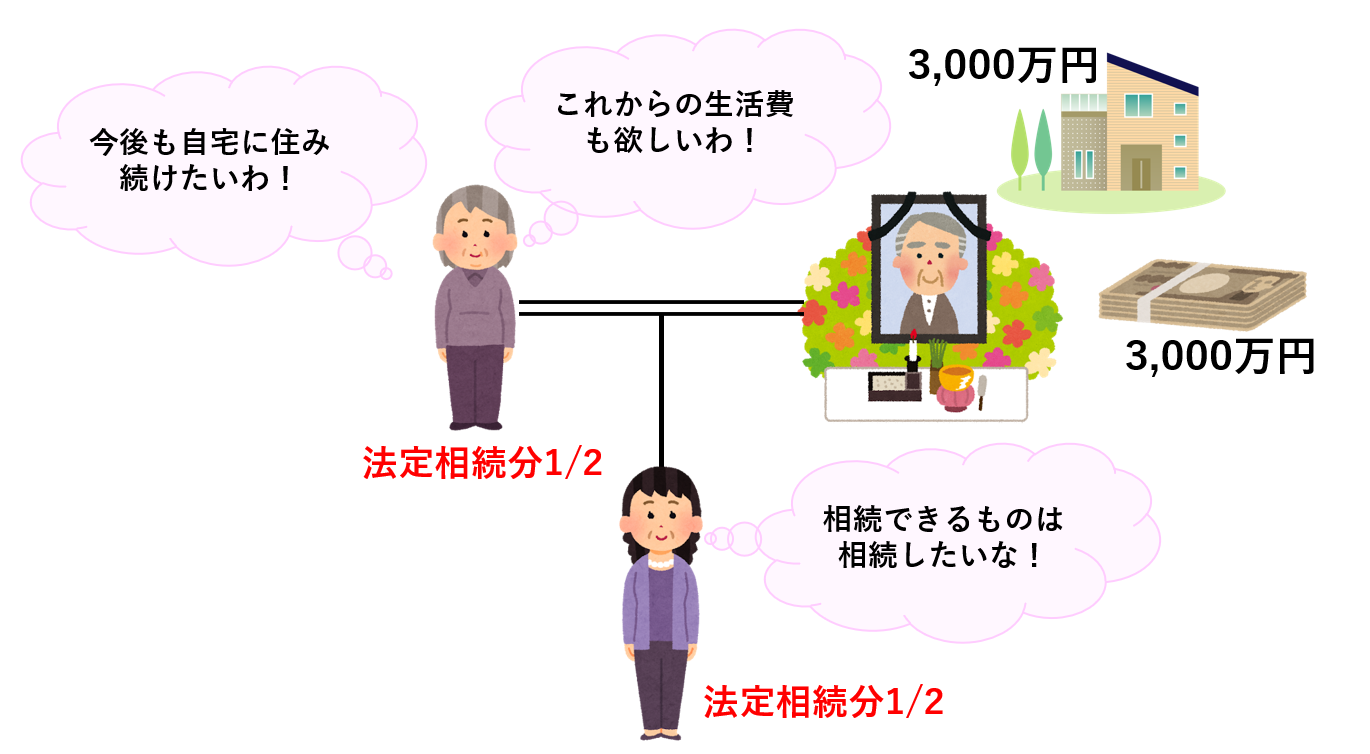

たとえばこんな家族がいたとしましょう。

自宅3,000万円と預金3,000万円を遺して亡くなったお父さん。相続人は妻と娘です。

妻の望みは

「今後も自宅に住み続けて、これからの生活費も相続したい」というものです。

対する娘の望みは

「母と揉める気はないけど、法定相続分通りの遺産分けがしたい」

というものです。

これまでの相続では、妻と娘の二人の希望を叶えるためには、遺産分けしやすい預金は平等に相続して、自宅は共有で相続するという方法が主流でした。

この方法であれば妻は自分が住む場所を守りながら、預金も相続できていました。

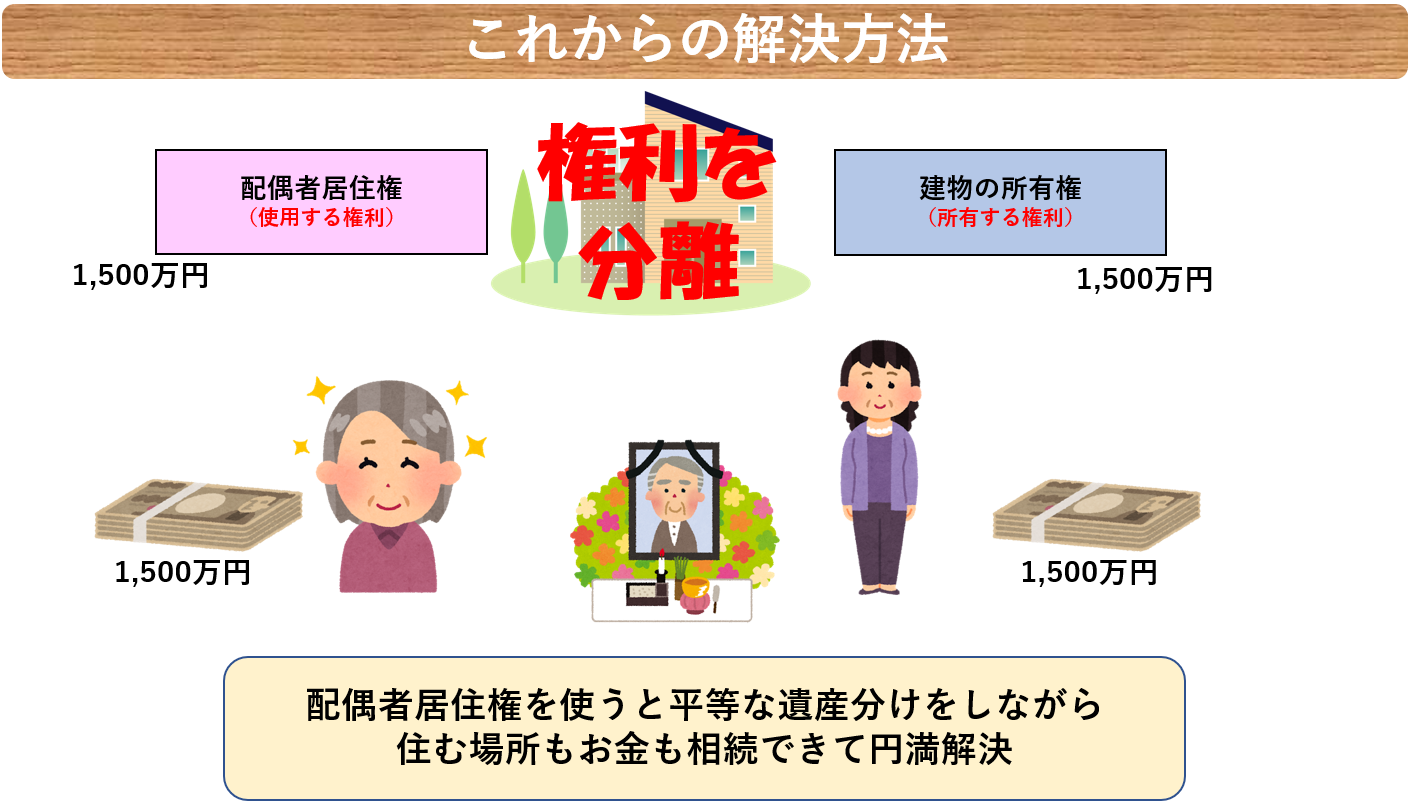

この従来の方法とほぼ同じ効果が期待できるのが配偶者居住権を利用した遺産分けです。

つまり、自宅は配偶者居住権(使用する権利)と所有する権利に分離して相続し、差額は預金で調整するという方法です。

しかも、この方法、相続税が節税できるんです!

どうして配偶者居住権を使うと相続税が節税できるのか?

それは配偶者居住権の性質に隠されています。

冒頭で解説したように、

配偶者居住権は配偶者が亡くなるまでタダで自宅に住める権利です。

配偶者にだけ認められた権利なんです!

つまり、配偶者居住権は

配偶者の死亡と同時に消滅する権利ということです。

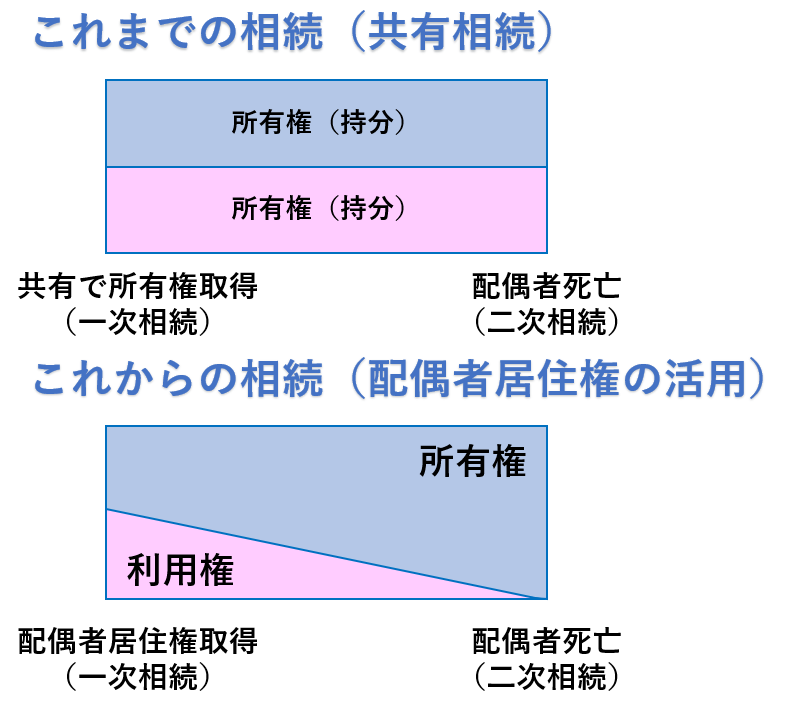

イメージ的にはこんな感じでしょう。

.png)

配偶者居住権の取得(一次相続)のときから死亡に向かって減少していくイメージです。

つまり二次相続が発生した瞬間に配偶者居住権の評価額はゼロになるんです。

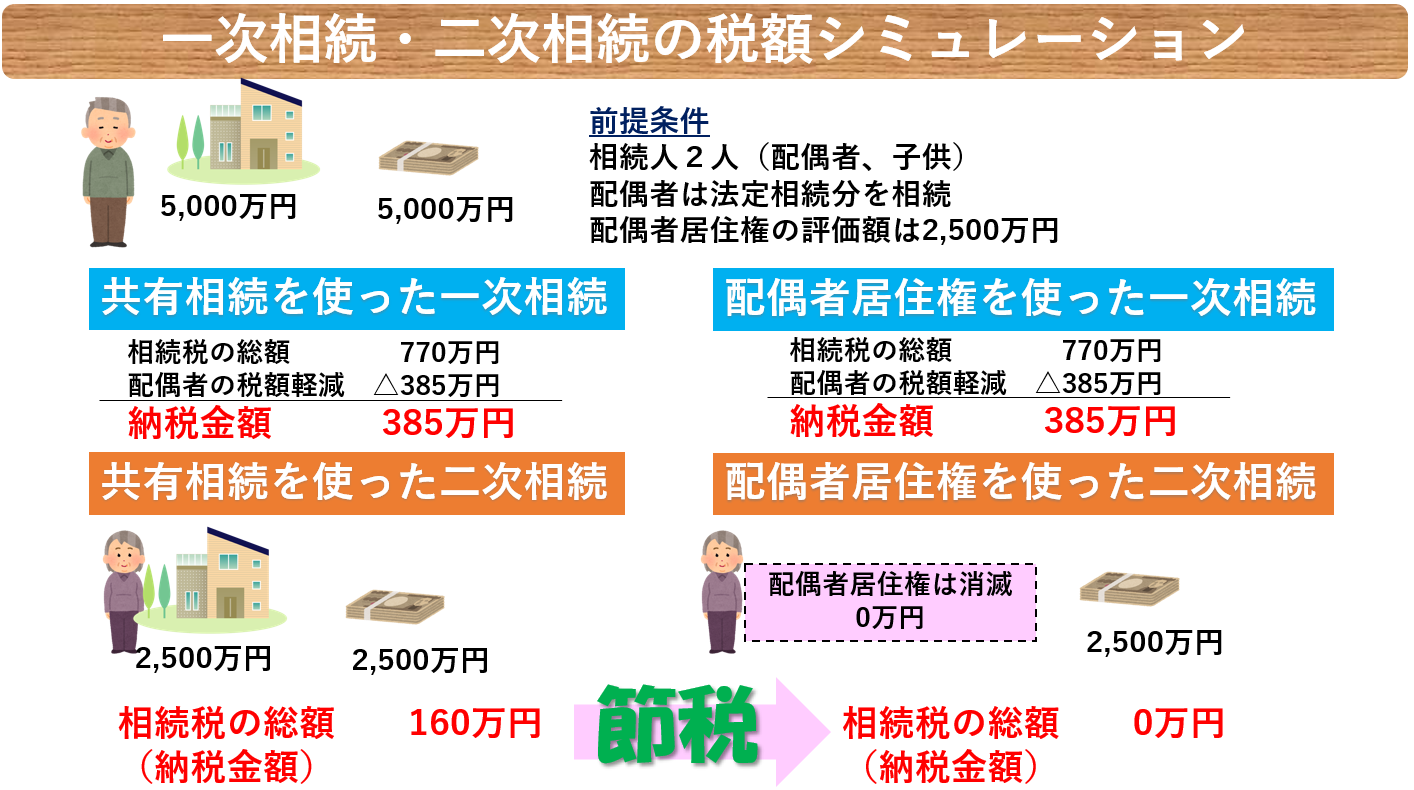

不動産を共有相続した場合と配偶者居住権を利用した場合の比較イメージがこちらです。

違いがお分かりになったでしょうか?

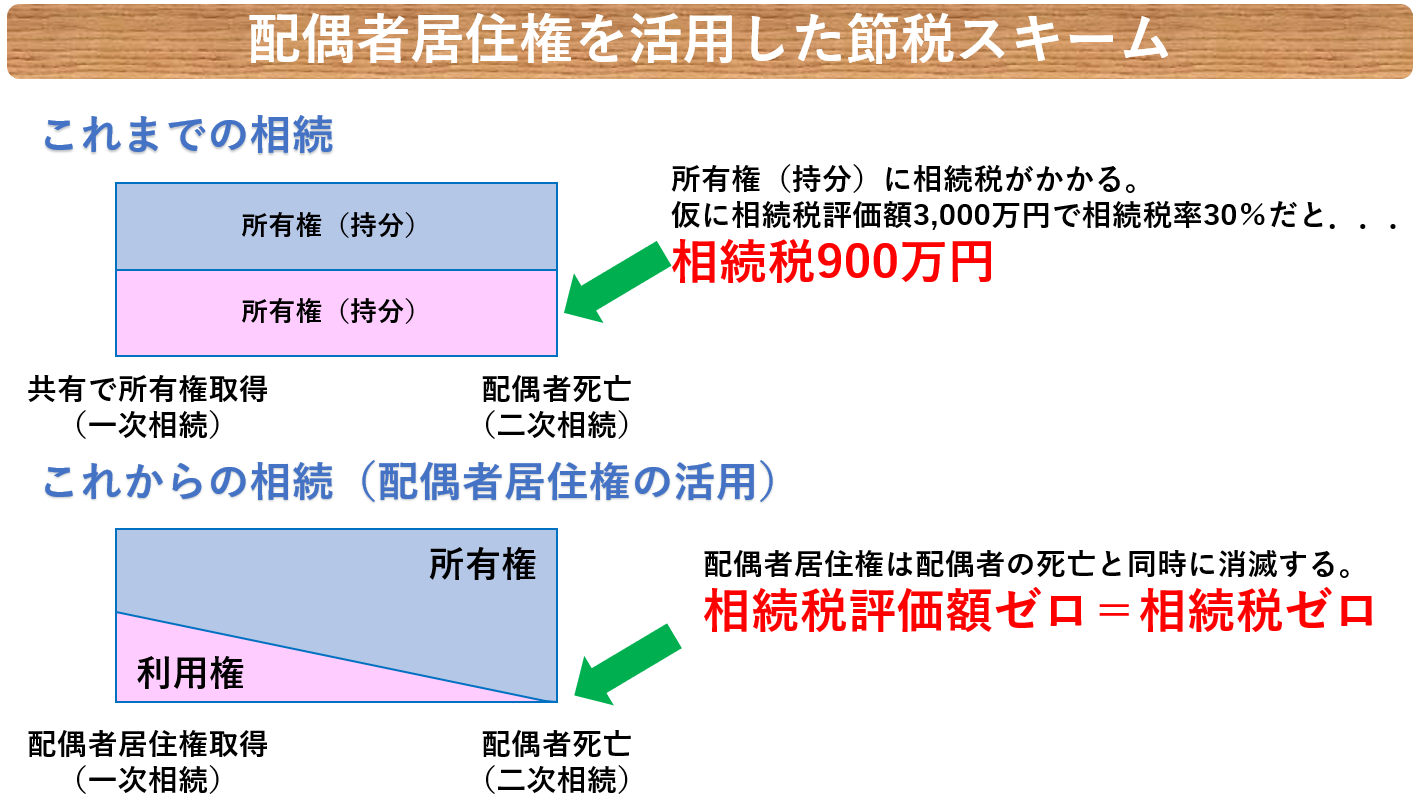

共有相続の場合、二次相続のときに所有権(持分)を持っていることになるため相続税の対象になってしまいます。

仮に持分の相続税評価額が3,000万円で相続税率が30%の場合、共有相続した持分に対して相続税が900万円かかることになります。

これに対して、配偶者居住権であれば二次相続発生の瞬間に消滅して亡くなるため、相続税評価額はゼロです。

つまり相続税もゼロということです。

そうなんです!

配偶者居住権を使うと二次相続で大幅な節税が可能なんです!

よくある財産金額でシミュレーションしてみました!

追記:ちょっとマニアックな一次相続節税方法

ごくまれに夫婦それぞれが多額の財産を持っていることがあります。

一次相続で配偶者が財産を相続してしまうと二次相続の相続税が高くなりすぎるケースがあります。

そんなときに配偶者は一次相続で何も相続しないという選択をすることがあります。(分かる人には分かる...。)

分からない方はこの記事を読んでみて下さい!

『相続税の配偶者控除とは!?安易に使うと大損するってホント?』

こんなケースでも配偶者居住権だけを相続すれば、配偶者の税額軽減が使えるので一次相続の相続税が節税できますね!

二次相続では配偶者居住権が消滅して評価ゼロですしね!

効果絶大!!

まとめ

配偶者居住権の積極的な活用については専門家の中でも議論がありますが、「相続税の節税」という観点からは是非、積極的に活用したいところです。

税理士事務所レクサーでは配偶者居住権に関する質問やご相談を受け付けておりますのでお気軽にご相談下さい。

また、過去に遺言書を書いた方でも配偶者居住権を考慮した遺言書に書き直した方が相続税が安くなる可能性がありますので是非ご相談下さい。

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>