相続が発生すると亡くなった方(被相続人)の財産を相続人全員で協議して「誰が何をもらうのか」を決めることになります。

この「誰が何をもらうのか」決めることを遺産分割というのですが、遺産分割には大きく分けて

「現物分割」(げんぶつぶんかつ)

「代償分割」(だいしょうぶんかつ)

「換価分割」(かんかぶんかつ)

の3種類があります。

今回は「換価分割」を行う上での遺産分割協議書の書き方や税金上の注意点を解説していきます。

換価分割とは

換価分割とは不動産などを売却して得たお金を相続人間で分配する遺産分割方法のことをいいます。

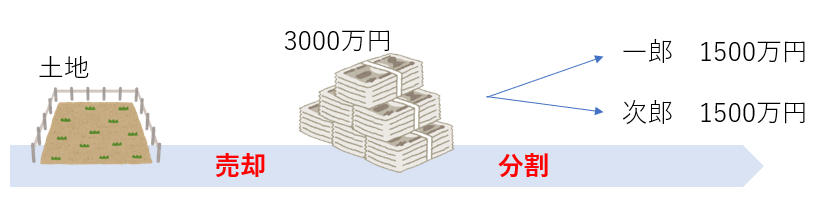

例えば、「亡くなった太郎さんの財産は3000万円の土地だけだった」というケースを想像してください。

太郎さんの相続人である一郎さんと次郎さんは、そのままだと遺産分割しづらいので「土地を売却して、残ったお金を分配しよう」と決めました。

こんなイメージです。

このように遺産分割しづらい財産であっても換価分割であれば換金した後のお金で財産分けをするので公平に遺産分割できるというメリットがあります。

換価分割するときの遺産分割協議書の書き方

実際の相続の手続きでは、換価分割をするためには亡くなった方(被相続人)名義の不動産を相続人の名義に変更しなければ売却することができません。

そのため、遺産分割協議書を作成して不動産の名義変更した後に売却して、お金で分けるという流れになります。

このときに注意したいのが遺産分割協議書の書き方です。

換価分割をする際の遺産分割協議書の書き方には

「共同相続人全員の名義に変更してから売却する」

「代表者1人の名義に変更してから売却する」

の2種類があります。

【共同相続人全員の名義に変更してから売却する】

遺産分割協議書の記載例

第1項

下記不動産は、換価分割を行うために相続人一郎及び相続人次郎が各2分の1の割合で取得する。

(不動産の表示)

第2項

相続人一郎及び次郎は前項の不動産を売却、売却代金から売却にかかる経費を差し引いた残金をそれぞれの共有持分割合に従って取得する。

| メリット |

デメリット |

| 実態に即した登記名義となるので税金の取扱いが簡単。 |

相続人全員が不動産の売却にかかわる必要があり、売買契約書や重要事項説明の手間が増える。 |

【代表者1人の名義に変更してから売却する】

遺産分割協議書の記載例

第1項

下記不動産は、相続人一郎が取得する。

(不動産の表示)

第2項

相続人一郎は、前項の不動産を売却換価し、売却代金から売却にかかる経費を差し引いた残金を相続人次郎に取得させる。

| メリット |

デメリット |

| 売却活動を代表者1人で行うことができる。 |

売却金は代表者が受け取った後に、代表者から他の相続人に振り込むことになるので、代表者が使い込んでしまうリスクがある。

また、売却に伴う譲渡所得税の処理の難易度が高くなる。 |

換価分割するときの相続税の注意点

換価分割をした時の相続税申告で注意したい点は3点あります。

一つ目は、換価分割の対象となった財産の評価方法

二つ目は、申告する際の持分計算

三つ目は、換価分割と認められないケース

です。

【換価分割の対象となった財産の評価方法】

相続税申告における財産評価は「財産評価基本通達」というルールに従って計算することになります。

例えば土地の場合には、換価分割によって売却できた金額で申告するのではなく、路線価方式や倍率方式によって計算した評価額で計算することになります。

【申告する際の持分計算】

換価分割の遺産分割協議書の作成については

「共同相続人全員の名義に変更してから売却する」

「代表者1人の名義に変更してから売却する」

の2種類があることをお伝えしました。

相続税の申告をするうえで注意すべきケースは「代表者1人の名義に変更してから売却する」場合です。

「代表者1人の名義に変更してから売却する」場合の表面上の登記名義は代表者のみとなりますが、実質的に権利を持っているのが共同相続人全員というのが換価分割の特徴です。

先程の事例で考えると、登記名義は相続人一郎とはなっていいますが、相続税の申告では「土地持分のうち一郎50%次郎50%」で計算することになります。

その反面、「共同相続人全員の名義に変更してから売却する」場合には登記名義に従って持分計算すれば問題ないので何も悩む必要はないでしょう。

【換価分割と認められないケース】

税務上、換価分割の大原則は「共同相続人全員の名義に変更してから売却する」方法とされています。

「代表者1人の名義に変更してから売却する」方法の場合には、代表者1名のみの登記名義としたことが売却のために便宜上行われたものであることが立証されていることが必要です。

もし、換価分割と認められない場合には、売却後の金銭の分配が贈与として処理され、贈与税の課税が行われるリスクがありますので換価分割に際しては事前に専門家に相談することが必須と言えます。

なお、換価分割に関する遺産分割協議や調停の内容に従って分配される金銭については贈与税が課税されることはありません。

換価分割するときの所得税の注意点

換価分割では、不動産の売却時に換金後の金銭の取得割合が決まっているケースと決まっていないケースがあります。

それぞれのケースごとに不動産売却による譲渡所得の申告方法が異なりますので注意が必要です。

【換価時に取得割合が決まっているケース】

この場合には、その譲渡所得は、換価後の金銭の取得割合に応じて申告することになります。

【換価時に取得割合が決まっていないケース

この場合には、その譲渡所得は、法定相続分に応じて申告することになります。

ただし、所得税の確定申告期限までに換価後の金銭の取得割合が決まった場合にはその割合で申告することが可能です。

逆に、所得税の確定申告期限までに決まらなかった場合には法定相続分で申告することになり、法定相続分で申告した場合には、その後、換価後の金銭の取得割合が法定相続分とはことなる結果になったとしても更正の請求をすることはできませんので注意が必要です。

換価分割についてのまとめ

換価分割は現物分割や代償分割よりも難易度の高い分割方法です。

遺産分割協議書の書き方次第では、不動産の名義変更ができなかったり、予期せぬ税金が発生してしまうことがあるためです。

遺産分割に際しては可能な限り専門家に相談しながら決めることをお勧めします。

特に換価分割については税金の処理が複雑ですので税理士に相談しながら進めましょう。

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>