愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

※この記事は動画説明付きです。「文章読むのが苦手!」という方は動画をご覧下さい!

最近、NHKの番組やニュースなどでも取り上げられることが増えてきた家族信託(かぞくしんたく)という制度についてめちゃくちゃ丁寧に分かりやすく説明してみます!皆さんもご存知のマイケル・ジャクソンも信託を利用していて、数年前に話題になったので「信託」という言葉を聞いたことがあるという方もいるのではないでしょうか!?

家族信託は将来認知症になったときの対策にも有効ですし、将来の相続税の節税対策にも活用できるめちゃくちゃオススメの制度ですので是非多くの方に知ってもらいたい制度です。

ちなみに、家族信託は民事信託(みんじしんたく)と言われることもありますが、特に違いはないので馴染みやすそうな家族信託という言葉の方で説明を進めさせてもらいます!

そもそも、みなさんは家族信託という言葉を聞いたことありますか?

「信託銀行のことじゃないの…?」

そんな声が聞こえてきそうですね~

いや~…。違うんですよ!

知らないのも当然です。家族信託はまだまだ新しい制度で、相続の生前対策で使われるようになってまだ日が浅い制度だからです。

では、何故相続専門の税理士がめちゃくちゃオススメしているのか?そして、何故ニュースなどでも取り上げられるのか?

それは家族信託が相続の生前対策や将来の認知症対策にめちゃくちゃ活躍するからです!

例えば、認知症になった。痴呆の症状が出始めた。交通事故で重度の障害をおってしまった。精神障害を患った。

このように意思疎通が難しくなったり、しっかりとした判断ができなくなった場合には銀行からお金を引き出せない、モノを売ったり買ったりの契約ができない、介護施設の契約を本人で行えないなどの日常生活にかかわる問題がでてきます。

これをデッドロックなんて言ったりするんですが、簡単に言うと、その人の財産は誰も手を付けられない状態です。

考えただけでも恐ろしいですよね…

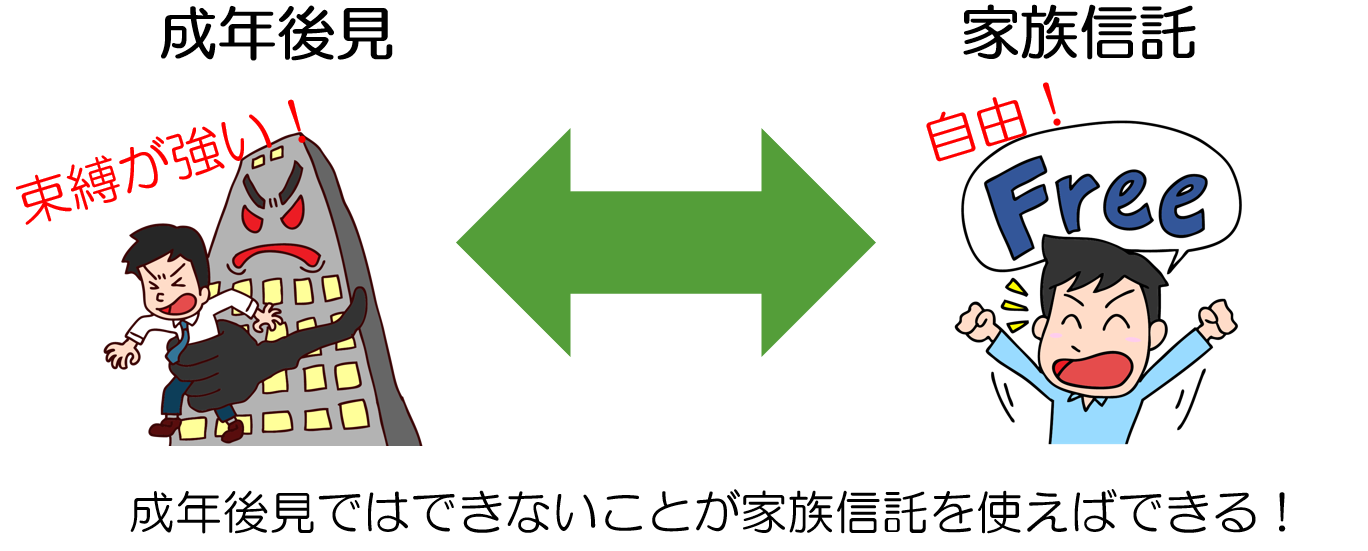

このデッドロックと呼ばれる状態になってしまった後に合法的に財産に手を付けようと思ったら成年後見という制度を使うしかなす術はなくなってしまいます。後述しますが、成年後見はかなり束縛の激しい制度なので極力避けたいところです。

たまに、こんな質問を受けることがあります。

「認知症になった親でもできる相続税の節税対策はありますか?」と。

残念ながら、何もできません。

では、ここで問題です!

「認知症になっても成年後見をしたら節税対策ができる。〇か×か?」

答えは!

×です。

成年後見という制度はざっくり説明すると、認知症や精神障害などになった方の財産を守るための制度ですから、将来その財産を引き継ぐであろう人の負担する税金を下げるために財産を使うことができないのです。

相続税の対策ができなくなるのはまだしも、銀行から現金を下ろすことさえままならないとなったら、考えただけでも恐ろしい現象じゃないですか…

そこで!家族信託の出番です。

将来、認知症などになっても困らないように生前に対策をしておこうということです。

家族信託とはどんな制度なの?

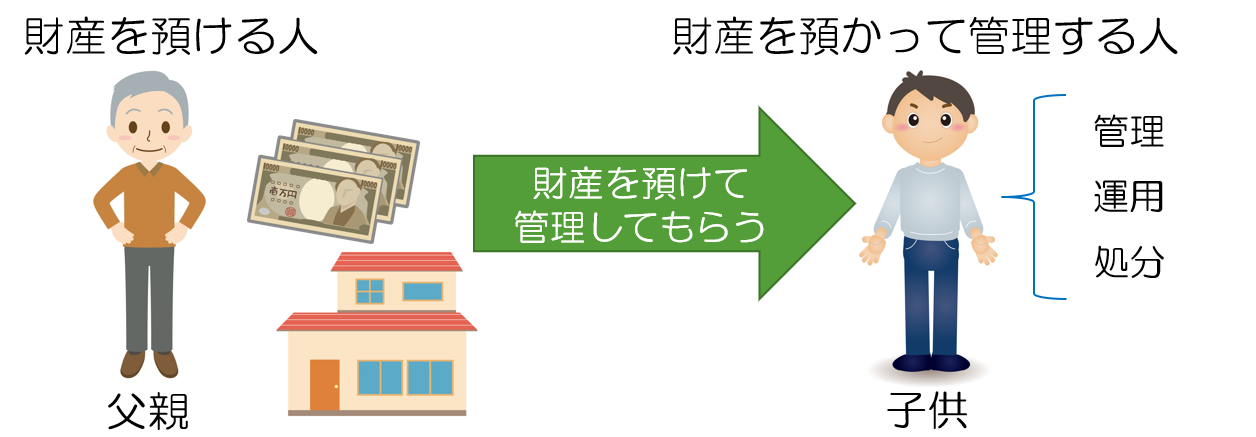

家族信託とは「信頼できる家族に、財産を預けて管理してもらう」というものです。

ほら!簡単でしょ!?

家族信託の一番のポイントは信頼できる家族に財産を預かって管理してもらえるということなんです。信託銀行やどこかの会社に財産を預かってもらうわけではないので手数料などの費用も発生しません。お金をかけずに信頼できる家族に財産を託すことができるというのが家族信託最大の特徴といえます。たったこれだけでデッドロックという非常に恐ろしい事態から財産を守ることができるのです!

こんなにも素晴らしい制度がなぜ知られていないのか?

それは、やはり家族信託が始まって間もない制度だからでしょう。家族信託は平成19年に現在の信託法という法律が始まったのでまだ10年程度しかたっていないのです。そのため世の中からの認知度が低いんです。

また、家族信託の勉強をしている税理士や弁護士、司法書士といった専門家が極めて少ないことも原因の一つです。それでも、今、着実に家族信託が普及していっているのが現実です。

たまに、「家族信託をやっても節税できない」「家族信託は思わぬ税金がかかることがあるからやらない方が良い」という税理士がいますが、そんなことはありません!

国が時間と手間を使って信託法という法律を作ったときに税金の法律も作られていて取り扱い方法は決まっています。不明確な要素は何ひとつありません。また、家族信託を使った節税も十分に可能です。家族信託そのものを利用した節税は限定的な条件でしか行えませんが、家族信託を事前にしておくことで認知症になった後でも節税対策を行えるように設定することさえできます。

将来、絶対に認知症になるわけではありませんが、人生100年時代と言われる現代において確実に認知症リスクは高まっており、もしものときに備えておいた方が安心して暮らしていけるはずです!

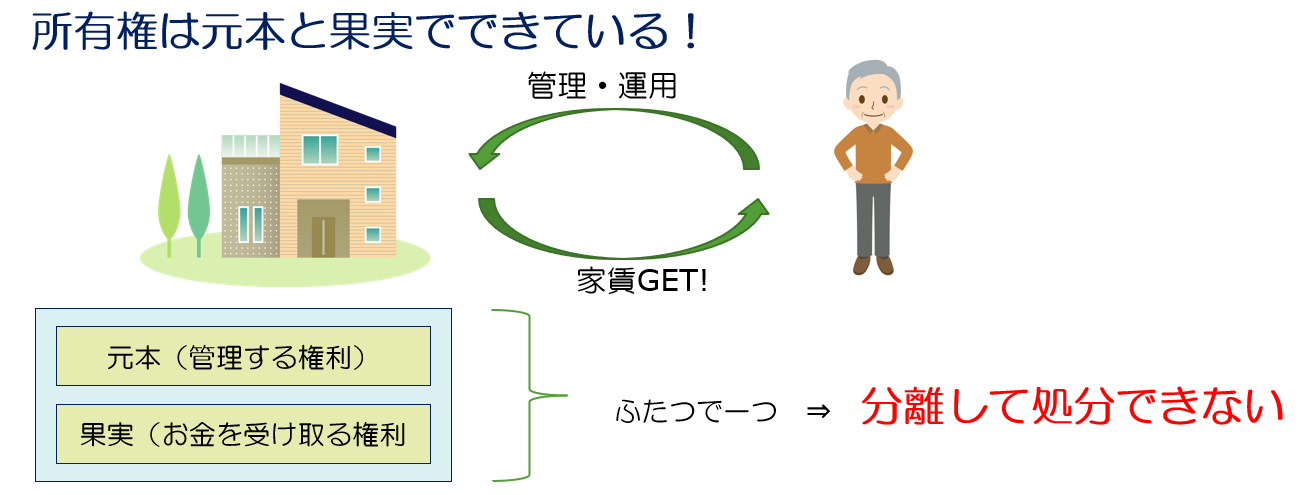

不動産の所有権を理解すれば家族信託のすごさが分かる!

モノには持ち主がいます。この持ち主のことを所有者(しょゆうしゃ)と呼ぶのですが、自分がお金を出して買ったものやもらったモノを誰かに盗まれたら怒っちゃいますよね?場合によっては警察沙汰に発展します。

自分のモノなのに誰かが勝手に使ったり、処分してしまってもオッケーな世の中だと安心して暮らすことができなくなってしまいます。

そこで、登場するのが所有権で、ざっくり説明すると法律の規定で「持ち主である所有者さんを守ろう!」という権利です。

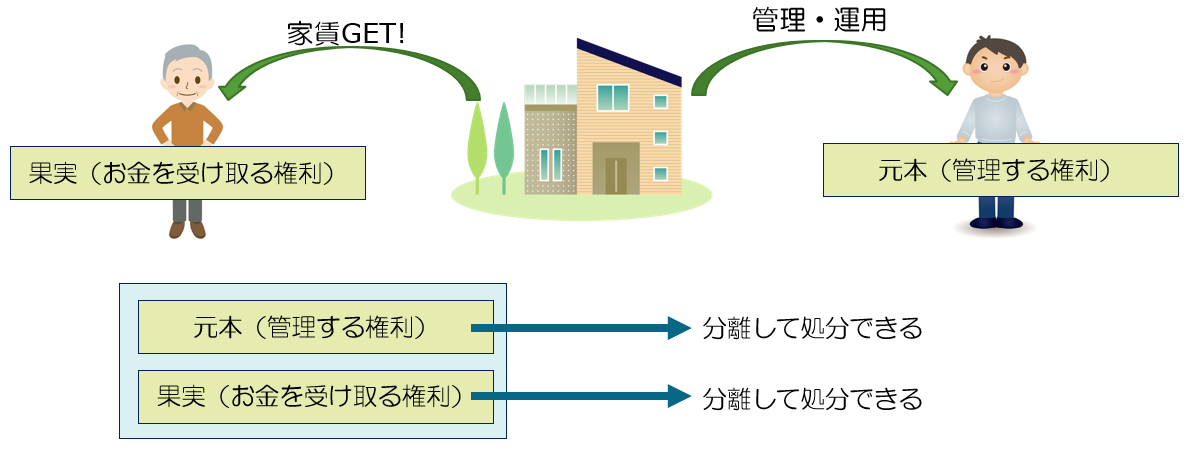

この所有権には元本と呼ばれるものと果実と呼ばれるものがあります。

元本はモノを管理する権利と考えていただければ簡単です。

例えば、自分が持っている土地に自宅を建てようが、アパートを建てようが自由です。でも、知らない人が自分の土地を勝手に使っていたら「出て行ってください!」ってなるじゃないですか。知り合いが相手なら「今は使ってないから勝手に使っていいよ~。でも僕が使うときにはすぐに返してね~」といった具合にその土地を自分の好きなように管理ができるわけです。

そして、この管理をできるのが所有権を持っている人だけなんです!

では、果実とはどんなものか?

これはお金を受け取る権利と考えてください。

例えば、自分の持っている土地を100万円で貸しました。この賃貸収入を受け取れるのは所有権を持っている所有者ということになります。土地を売却したようなケースでも同じで、自分の持っている土地を1,000万円で売った。この売却代金を受け取れるのは所有者といった具合です。

所有権の中の元本と果実という二つの権利について少しは理解してもらえたでしょうか?

元本と果実を理解したところでもう一つとっても大事なポイントがあります。

それは!

元本と果実の関係性です。

具体的に言うと「元本と果実はニコイチ!二つで一つのセットなんです!!」

セットなので元本と果実のどちらかだけを売ったり、あげたりできないんです。

これがあとあと重要になってくるのでしっかりと頭の片隅に入れておいてくださいね!

合言葉は

所有権は元本と果実がセット!

です!!

家族信託は成年後見制度と何が違うのか?

そもそも成年後見制度とはどんな制度でしょう?

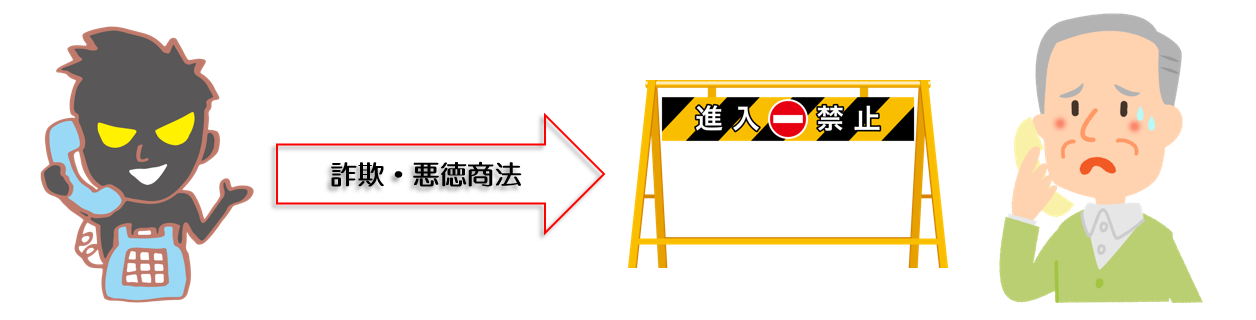

成年後見制度とは認知症や知的障害、精神障害などの理由により意思決定するための判断能力が衰えてしまった方を詐欺や悪徳商法などから守るための制度です。

成年後見制度を使うと成年後見人が本人(認知症等の方)に代わって財産管理や契約を結んだりします。

通常、成年後見人が行う仕事のほとんどが財産管理になります。

例えば、預貯金や不動産の管理、年金や不動産賃料などの収入の管理、介護施設代や病院代などの医療費や水道光熱費や食費などの生活費の管理を行います。固定資産税などの税金の支払いを代わりにすることもあります。

成年後見人の一番の仕事はとにかく「本人の財産を守ること!」「本人の生活を守ること!」です。成年後見の対象となった方を特別扱いするわけではないですが、法律の力を使って本人の財産は本人のために使うというのが成年後見制度のイメージです。

さて、ここで問題です!

「成年後見したら家族の生活費はだせない!〇か×か?」

答えは!

×です。

せっかくなので難易度をちょっとあげてもう一問!!

「成年後見しても孫にお年玉を渡すことができる?〇か×か?」

答えは!

〇です。

あ~!!ホッとした!という方もいるでしょう。

しかし渡せる金額は常識の範囲内までです。

いくら本人の財産は本人のために使うといっても家族の生活費やお年玉のように社会的に常識的なものについては常識的な範囲までであれば例外的に認められるといったところです。

そのため、子供や孫に相続税対策として贈与を行うような行為は認められませんので注意が必要そうですね。

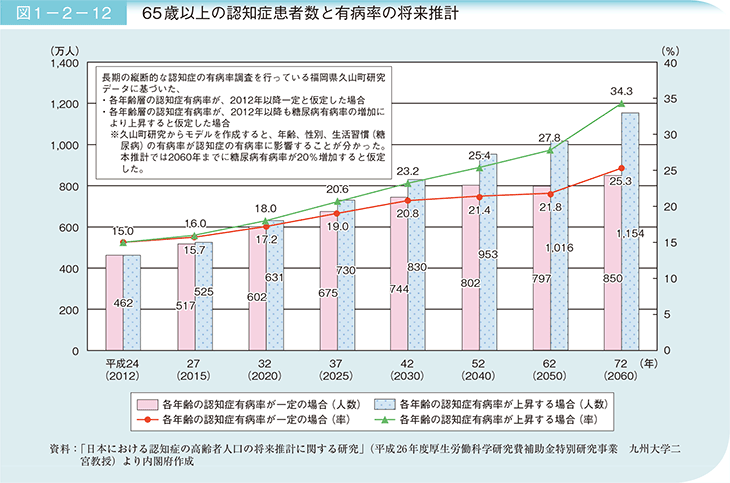

ちなみに、みなさんはどのくらいの方が認知症かご存知でしょうか?

65歳以上の方のうち462万人(平成24年)が認知症患者なんです。これは割合にすると65歳以上の方の15%、7人に1人の割合なんです。

そしてこの割合は今後も増加していく見込みで、平成37年(2025年)には5人に1人の割合まで増加すると見込まれています。

内閣府ホームページ平成28年版高齢社会白書(概要版)より引用

このデータから分かることは、今後の相続対策は認知症対策が必須になる!ということです。

なぜ家族信託が認知症対策になるのか?

今、家族信託が注目されている理由は認知症対策に有効だからです。

では、なぜ家族信託が認知症対策になるのか?

家族信託は成年後見制度の財産管理機能の良いところだけをピックアップして使うことができるからです。しかも、その財産管理を信頼できる家族にやってもらうことができるからです。

認知症になる前に家族信託を使って信頼できる家族に財産管理を任せておくことで、いざというときに「財産を動かすことができない!成年後見制度を使わざるをえない!」といった事態を回避することができます。

一見すると簡単に見える「財産を預かって管理」してもらうという機能が家族信託最大のメリットで「元本と果実がニコイチ」の所有権との違いです。

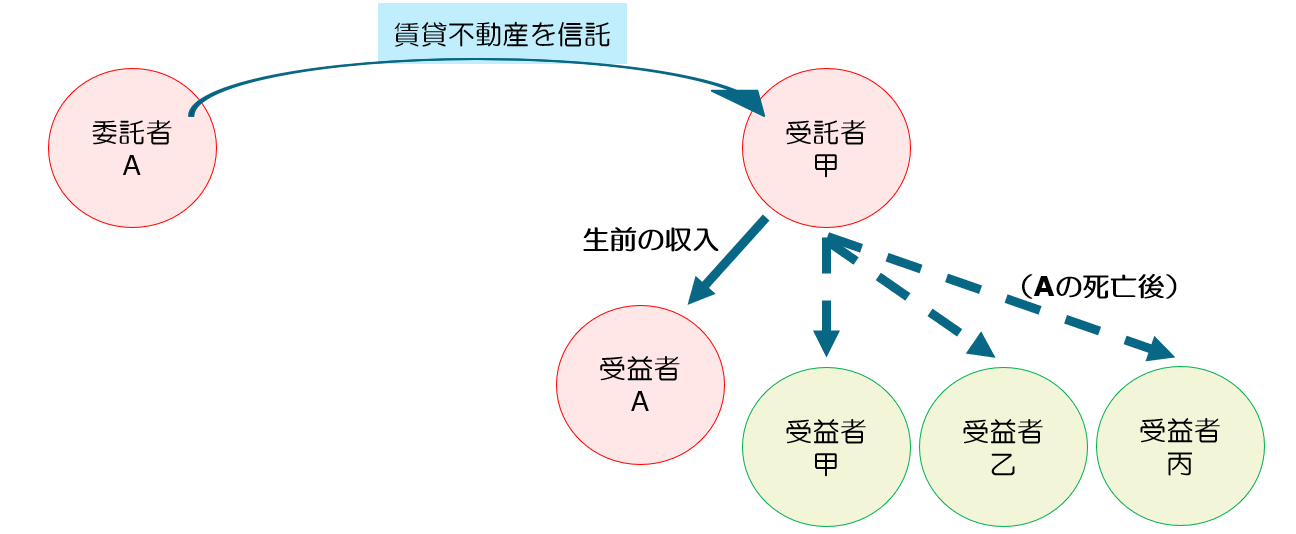

なぜ家族信託を使うと財産を預かって管理してもらうことができるのかというと・・・。

家族信託を使うと、所有権の時はニコイチだった元本(管理する権利)と果実(お金を受け取る権利)をバラバラに分離することができるんです!

イメージはこんな感じです。

例えば、自分より年齢の若い子供に財産を管理する権利だけを渡して、そこから生まれてくるお金は自分が受け取るといった感じです。

財産を管理する権利を子供に渡しておけば、もし認知症になって財産を管理する能力がなくなっても信頼できる親族として財産を管理してくれますし、自分が生活するための収入源が誰か他人に渡ってしまうことも防ぐことができます。

まさに成年後見制度の良いところだけをつまみ食いできるのが、家族信託です!

家族信託は税金が安いってホント!?

一般的に、家族信託の税金は安いです!

というのも、「所有権は元本と果実がセット!」ですので財産の管理だけを誰かに任せるといったことや、不動産から生じる利益だけを分離するといったことはできません。そうすると、生前に財産をまるごと誰かに引き継がせる(贈与する)ことになってしまいます。贈与ですので贈与税が課税されますし、所有権を移すことになるので登録免許税や不動産取得税といったおまけの税金までかかってしまいます。

ところが、家族信託は財産管理する権利を移すことになるので贈与税や不動産取得税はかかりません。土地や建物の場合には登記簿謄本に家族信託の対象となっているものとして情報が載ることになるので登録免許税がかかってしまいますが、それでも贈与の場合の5分の1という破格の安さです。

生前贈与よりも家族信託の方が費用を掛けずに実行できるので注目が集まっているんです!

家族信託必要度チェック

3~6項目に該当する方⇒信託の活用を検討・相談をお勧めします。

7項目以上に該当する方⇒すぐに専門家に相談することをお勧めします。

□ 自分に相続があったときに家族内で争ってほしくない

□ 将来、認知症になるのが不安・怖い

□ 老後の財産管理は家族にやってもらいたい

□ 将来は老人ホーム等に入ることを検討している

□ 自分に相続があった後の配偶者の生活が心配

□ 定期預金・定期貯金がある

□ 主な相続財産は自宅のみである

□ 共有している不動産がある

□ 不動産賃貸業を営んでいる(貸家やアパートがある)

□ 孫の代まで財産の承継先を決めたい(二次相続の遺産分割が不安)

□ 会社を経営している(自社株式を持っている)

□ 障害のある子供がいる

家族信託を含めすべての相続対策は認知症になったあとではすることができません!

もしものときに備えて今できる対策をゆっくりと始めて行きましょう。

家族信託活用例

家族信託を使えばこんなこともできます。

認知症を患っている妻を持っているAさん。

今は自分が元気で妻の生活の面倒もみることができているけど、自分が亡くなった後の妻の生活が心配だ。収入が入ってくる不動産を妻のために残してやりたいが妻自身で不動産の管理をしていくのは難しい。

どうにかして妻の将来の生活を守りながら、親族で不動産を管理することはできないものか…

こんなケースの場合には家族信託が活躍します。

例えば、家族信託を始めるときに自分が亡くなった後はお金を受け取る権利は妻が引き継ぐという内容を決めておくことで、妻の将来の生活は守ることができます。

これは家族信託の使い方の一例にすぎませんが、このように家族信託を活用することで将来誰に財産を相続させるのかを決めておくことができ、遺言書としての効果を持たせることもできます。

他にはこんな使い方もあります。

地主のAさん。財産のほとんどが不動産で平等に遺産分けをするのが難しい。

不動産の所有者は跡取りである長男に引き継いで欲しい思いもあるが、当面の収入は子供たちで均等に分けて欲しい。

こんな場合もまた家族信託の出番です。

これもまた、遺言書としての機能を持った家族信託の使い方です。

この方法の最大の利点は、不動産の最終的な取得者をあらかじめ決めておくことができ、なおかつその時期を事前に決めておくことができる点です。所有権の場合には、不動産から生まれる収入を均等に分けようと思うと不動産を共有状態にさせなければいけないのですが、家族信託を使っておくことで共有状態を回避しつつ一定期間の収入を均等に分配させることができます。アパートなどの節税対策を行っていて、物件ごとの収入格差がある場合には特に有効な方法です。

このように家族信託は自由度の高い制度です!

認知症対策としても効果的ですし、自分亡き後のご家族への配慮や相続争い対策にも応用することができます。

まとめ

家族信託のこと、少しは理解していただけたでしょうか?

相続対策には本当にいろいろな方法があります。世の中にはいろいろな情報があり、その中には間違った情報もあります。

そんななかで自分にあった相続対策を探して、選んで、実行することはとてつもなく大変なことです。

相続で失敗しないためにも、専門家の力を頼ってみてくださいね。

税理士に相談をすることはそんなに敷居の高いことではありません。

相続のことで気になることがあったら悩む前にまずは相談を!

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>