愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

土地や建物を生前贈与したいんだけど「税金はどのくらいかかるのか?」「どんな手順で手続きを進めればいいのか?」とご質問を受けることがよくあります。

でも、ちょっと待って!!

「なぜ土地や建物の生前贈与を行いたいんですか?」

ひょっとすると、その生前贈与めちゃくちゃ損かもしれません!

今回はそんな土地や建物の生前贈与に潜む落とし穴について解説します。

土地や建物の生前贈与方法と流れ

土地や建物を生前贈与したい場合には大きく3つの手順を踏んで行うことになります。

どれかひとつでも欠けてしまうと贈与が成立しないことや、税務調査の対象とされることがありますのでご注意ください。

①贈与契約書の作成

民法という法律では贈与契約は口頭でも成立する旨の規定がされていますが、贈与契約書がない場合には②で説明する所有権移転登記(名義変更)や③の贈与税申告の際に利用することができなくなりますので、必ず作成するようにしましょう。

また、贈与はあくまでも「あげます」「もらいます」の契約行為ですので、贈与契約書を作成することでお互いの意思を確認するとともに、お互いの同意があったことの証拠を残すことができます。

②土地や建物の所有権移転登記

土地や建物の所有者は法務局で管理されています。所有者が変わった際には法務局で所有権移転登記(名義変更登記)を行う必要があります。所有権移転登記については自分で行うこともできますが、専門的な知識が必要なケースもあるため司法書士に依頼した方がスムーズに進むことがほとんどです。

また、税務上は所有権移転登記が行われていない贈与については税務署が贈与の成立を認めてくれない傾向にありますので後から税務署と争いたくない方は必ず所有権移転登記を行うようにしましょう。

③贈与税の申告と納税

贈与税は毎年1月1日から12月31日までの間に贈与を受けた財産の価額が110万円を超える場合に行う必要があります。

現金の贈与を受けた場合にはもらった金額が贈与を受けた財産の価額となりますが、土地の贈与の場合には財産評価基本通達という規定に基づいて計算を行った評価額が贈与を受けた財産の価額となりますので、難易度は少し高くなります。

間違えて税務署から指摘されることを回避したい方は税理士に依頼した方が安心でしょう。

土地や建物の生前贈与にかかる税金のはなし

土地や建物の生前贈与を行った場合には贈与税、登録免許税、不動産取得税の3つの税金が発生します。

①贈与税

贈与を受けた土地や建物の評価額が110万円を超える場合には贈与税が発生します。

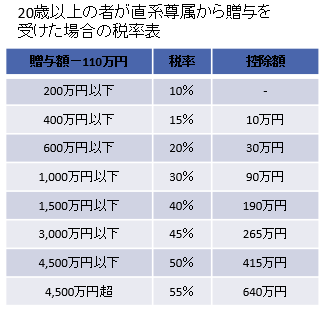

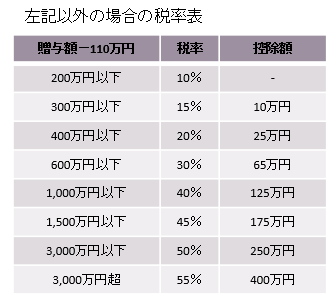

贈与税の計算方法は次の算式のとおりです。

税率と控除額については「その贈与が誰からもらったものなのか」によって異なり、20歳以上の方が直系尊属(父母や祖父母)から贈与を受けた場合には低い税率が適用されることになります。

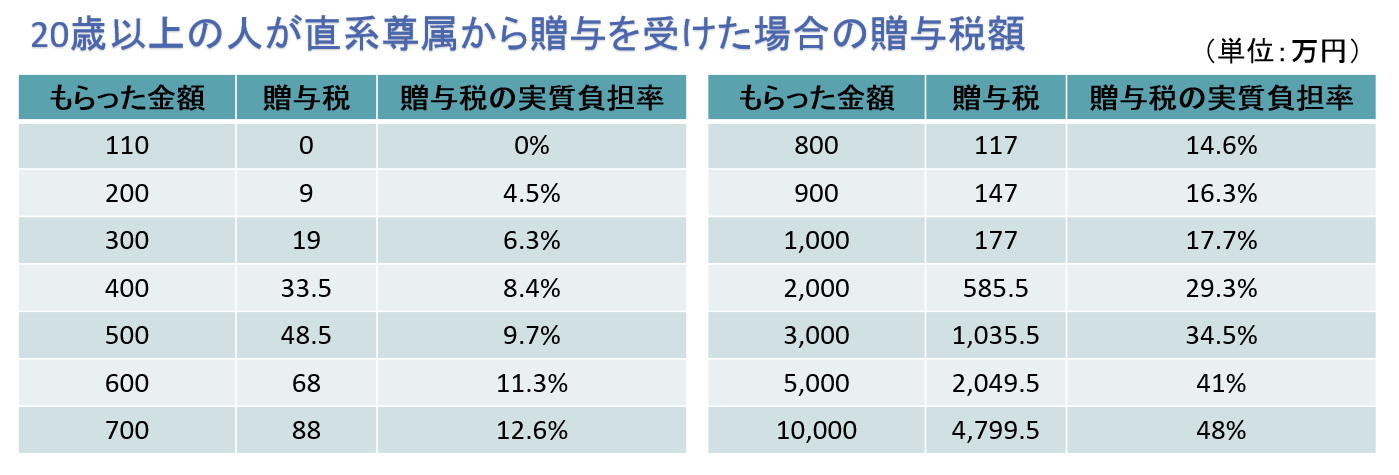

まったくの他人から贈与を受けることは珍しいため、20歳以上の方が直系尊属から贈与を受けたケースを想定して「どれだけの贈与を受けた場合にいくらの贈与税がかかるのか」を表にまとめましたので参考にしてみて下さい。

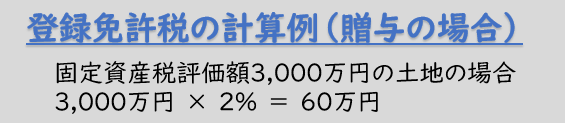

②登録免許税

贈与によって土地や建物の所有者が変わった場合には法務局で名義変更を行う必要があります。

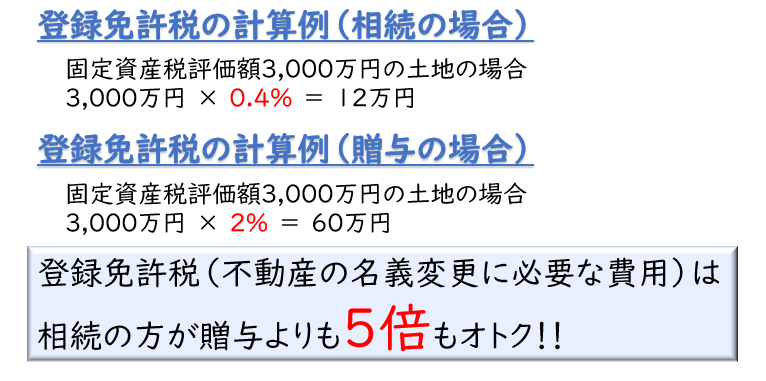

この名義変更には登録免許税という税金(手数料)を支払わなければならず、固定資産税評価額の2%が発生します。

例えば、3,000万円の土地を贈与した場合には60万円の登録免許税が発生することになります。

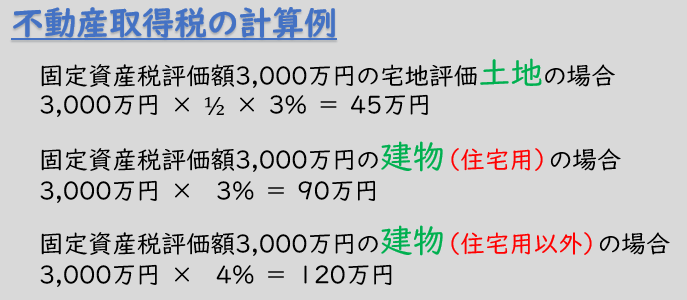

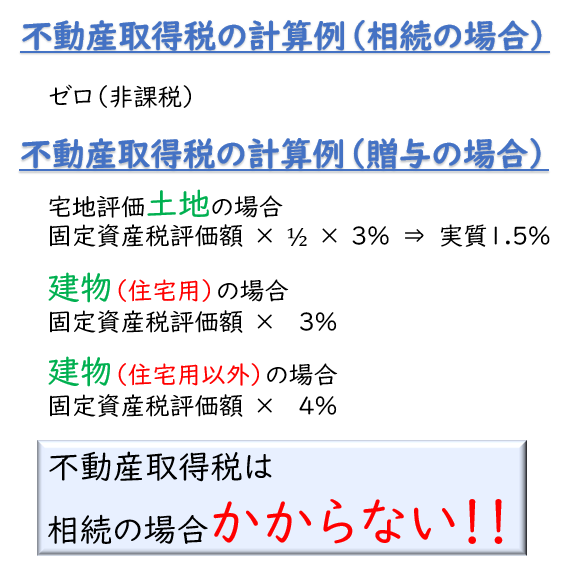

③不動産取得税

土地や建物といった不動産を取得した場合には不動産取得税が発生します。

不動産取得税は土地の場合には固定資産税評価額(宅地評価土地の場合にはその1/2)の3%、住宅用建物の場合には固定資産税評価額の3%、住宅用以外の建物の場合には固定資産税評価額の4%が発生します。

例えば、3,000万円の土地を贈与した場合には45万円の不動産取得税が発生することになります。

なぜ損なのか?

土地や建物の生前贈与には3種類の税金が発生することはご理解いただけたかと思います。

では、なぜ相続に比べて生前贈与は損なのか?

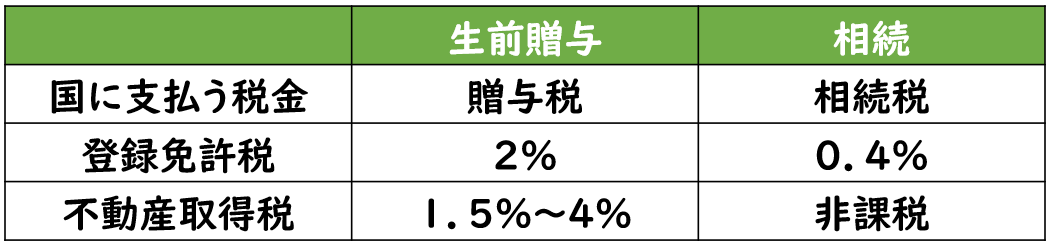

それは、相続よりも生前贈与の方が登録免許税と不動産取得税の負担が重いからです。

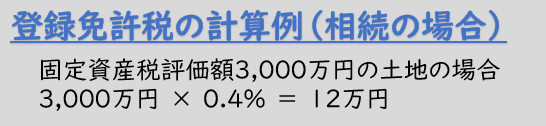

相続の場合、土地や建物の名義変更に係る登録免許税は固定資産税評価額の0.4%です。

例えば、3,000万円の土地を相続した場合には12万円の登録免許税が発生することになります。

贈与のときの登録免許税が2%なので、その差はなんと

5倍です!!

さらに、これだけではありません。

相続の場合、不動産取得税が非課税とされているのです。つまり、ゼロです!

贈与の場合、最低でも1.5%、最高4%の不動産取得税が発生することと比較すると圧倒的に相続の方がオトクということになります。

土地や建物の所有者が変わったときにかかる税金についてまとめると以下のようになります。

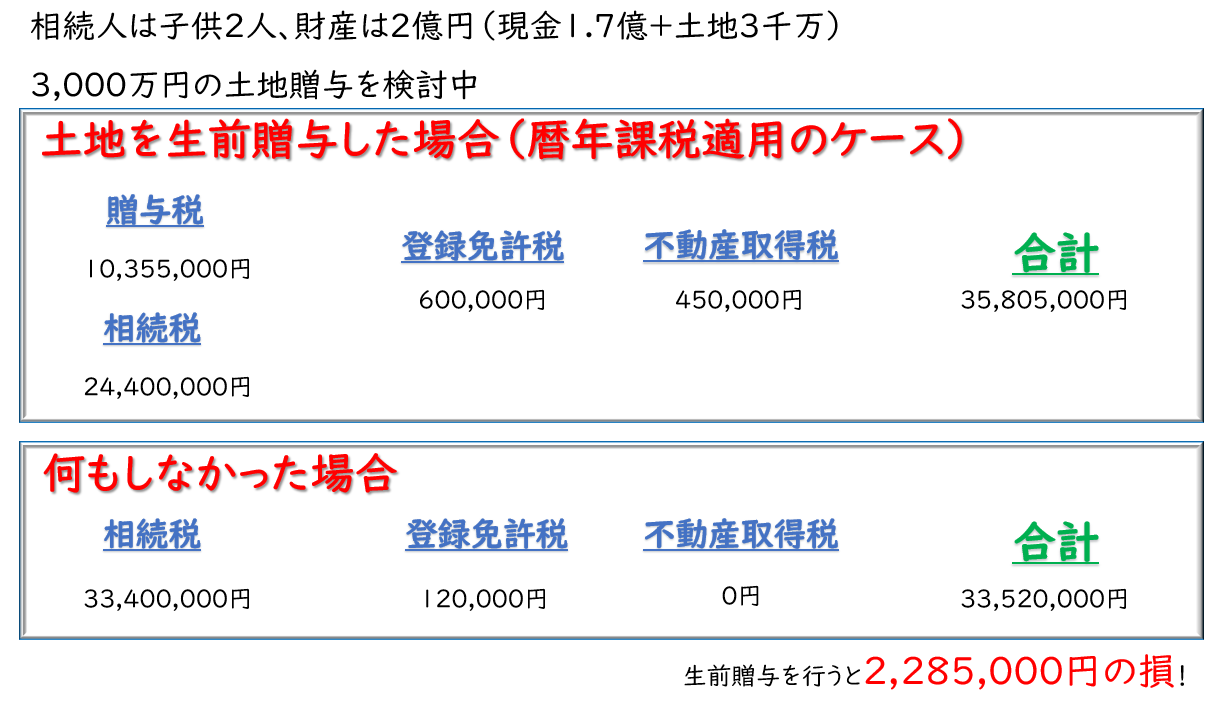

検証(暦年贈与のパターン)

暦年贈与の場合には贈与税の負担が多額になってしまうため得策とは言えないでしょう。

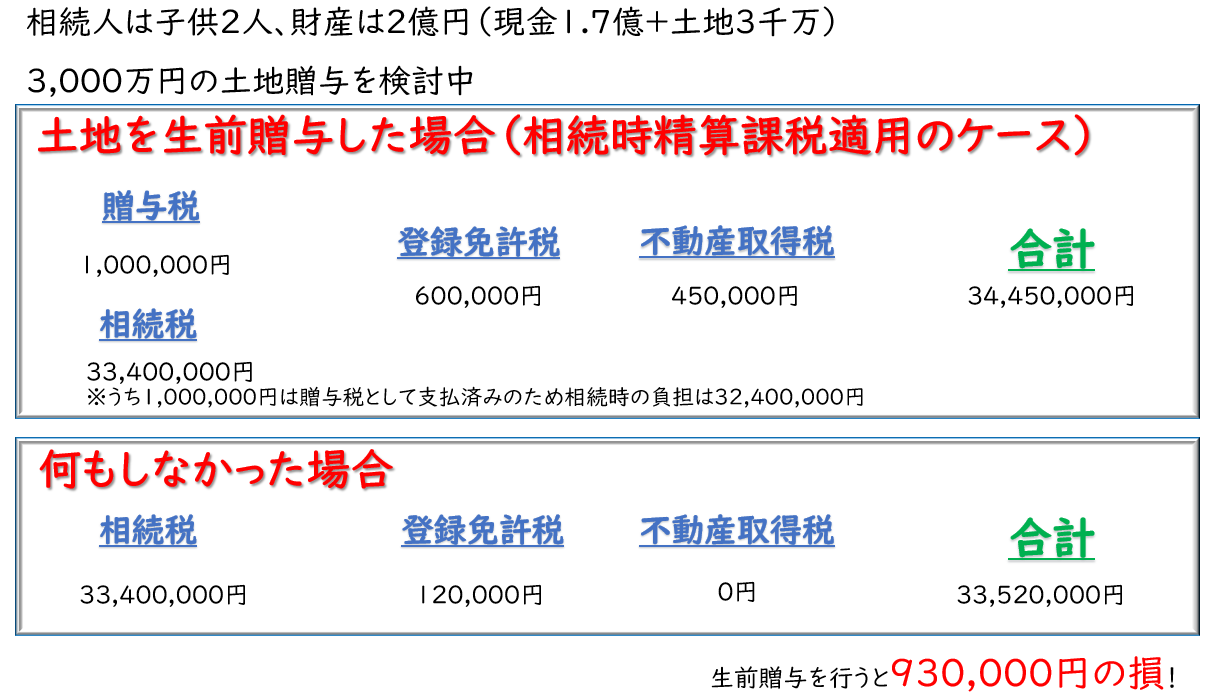

検証(相続時精算課税贈与のパターン)

相続時精算課税制度を使って生前贈与を行う場合には通常は相続税の節税効果はまったくなく、登録免許税や不動産取得税といった税金の負担だけが増加する結果となります。

相続時精算課税制度を活用して不動産の贈与を行う場合には収益性のある不動産など戦略的に贈与する不動産の選定をしなければ結果として多くの税金負担を強いられることとなります。

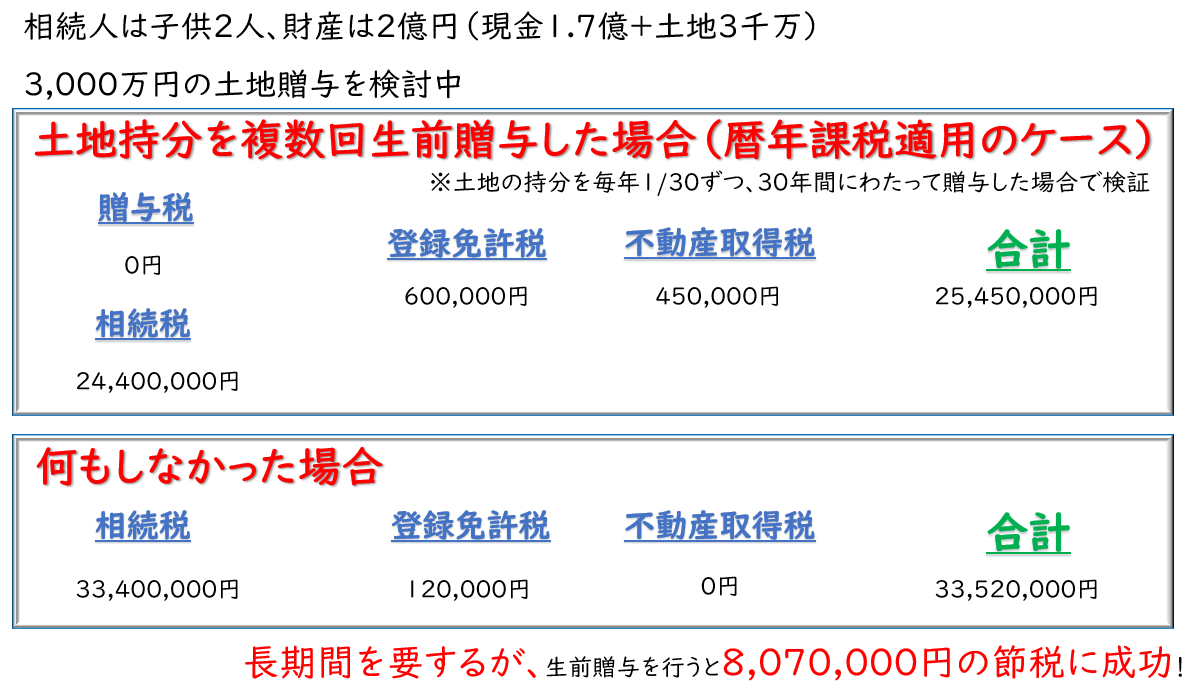

検証(持分を複数回暦年贈与のパターン)

不動産を生前贈与する場合にはこのように複数年にわたって計画的に生前贈与を行うと節税になることがありますが、長期間を要することとなります。

他にも「贈与税の配偶者控除」という特例を使って非課税贈与を検討するケースもありますが、この制度は自己居住用の不動産に限定されていることと、生前贈与を受けた部分の不動産については居住用の小規模宅地特例を適用できなくなること、配偶者はもともと相続税の軽減措置が適用されること等の税制面のメリット、デメリットを慎重に考慮したうえで実行することが必要といえます。

このように、土地や建物の生前贈与は

「得するケース」

「損するケース」

の判断を慎重に行う必要があり、財産背景や家族構成によって結論が大きく異なりますので、安易に生前贈与を実行して税金で損しないように注意しましょう。

まとめ

土地や建物の名義を変更するためには贈与税以外の税金まで考慮する必要があります。

土地や建物を生前に贈与する特別な理由がない場合には立ち止まって検討しなおした方が税金で損をしないということができます。

ただし、相続の時よりも登録免許税や不動産取得税を多く支払ってでも不動産の生前贈与を行った方が得になる戦略的な方法もありますので自分で間違った判断をする前に相続・贈与に強い税理士に相談しましょう。

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>