愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

相続専門の税理士事務所レクサーの伊東秀明です。

賃貸アパート、賃貸マンション等の建物やその敷地である土地を相続すると、自分で使用している建物や土地よりも相続税評価額を下げることができます。

このことから、相続税対策として建築を検討する方もとても多くいらっしゃいます。

そんな賃貸アパートや賃貸マンションですが、初めのうちは新築で入居率が高いかもしれませんが、物件によっては、数年経つと空室になるところも出てきます。

今回は、賃貸アパートや賃貸マンションの相続税評価について、一部の部屋に空室がある場合はどうなるのかを解説します。

貸家および貸家建付地の相続税上の取り扱い

そもそも、なぜ賃貸アパート、賃貸マンション等の建物(=貸家)やその敷地である土地(=貸家建付地)は相続税評価額が下がるのか疑問に思われる方もいらっしゃるかもしれません。

貸家や貸家建付地は、そこを借りて住んでいる人がいます。

借りている側からしたら大家さんから急に

「出ていけ!」

と言われたり

勝手に部屋に入られたら困りますよね。

ですので、日本の法律では「借りている人の権利を守ろう」という考え方があります。

逆に言うと、貸している方は一度貸した以上、自分の好き勝手はできないようになっています。

つまり、いくら所有者といえども

土地や建物を貸すと自分で自由に使用したり処分したりすることに大きな制限がかかることになります。

そのため、貸している土地や建物は自分で使っている建物や土地よりも低く評価してよいということになっています!

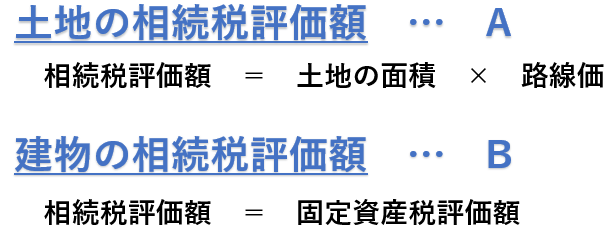

不動産の評価方法は、財産評価基本通達で定められています。

まず、自分で使っている不動産の評価方法は、ざっくりこんな感じです。

後から出てくる計算式を分かりやすくするために、ここでは

土地の相続税評価額をA、

建物の相続税評価額をBとします。

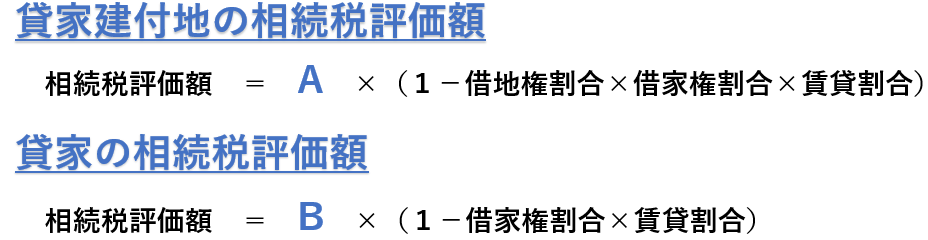

さて、貸家および貸家建付地の相続税評価額の計算は、ここからさらに評価が下がります。

その計算方法は、次のとおりです。

このうち、「借家権割合」は、国税庁が公示する財産評価基本通達により現在は全国一律30%と定められており、「借地権割合」は、地域や場所によって異なりますので、国税庁HPにある路線価図や評価倍率表で調べることができます。

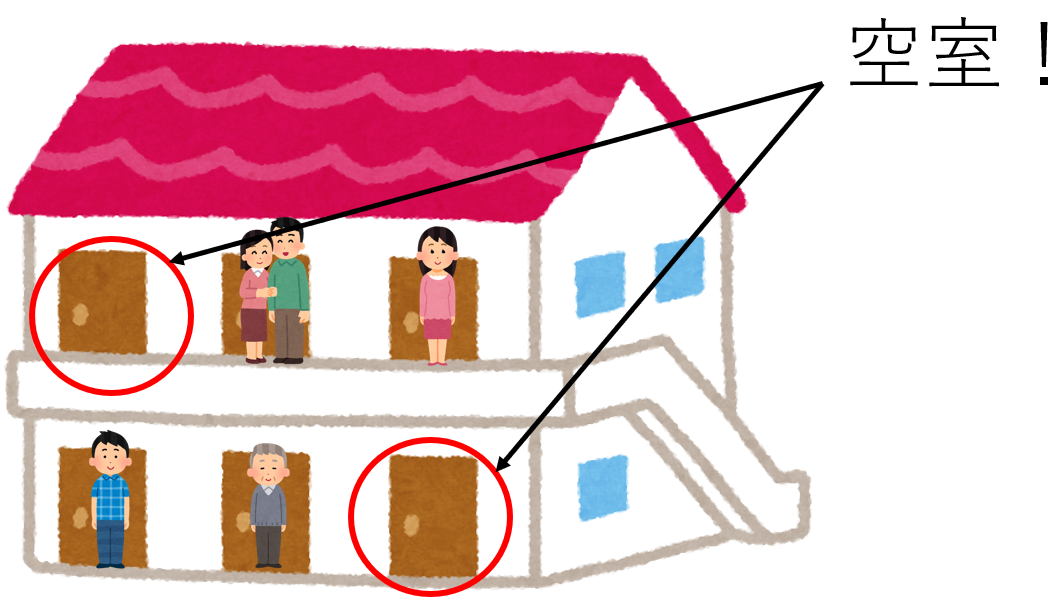

一方、賃貸アパートや賃貸マンションで、その一部が課税時期(相続の場合は被相続人の死亡の日)において貸付けされていない部分、すなわち「空室」があるときは、その分についての貸家や貸家建付地としての減額はできないとされています。

よって、貸付けている部分の割合を「賃貸割合」として求めることになります。

「賃貸割合」の計算式は、次のとおりです。

※この計算式における「各独立部分」とは、建物の構成部分である隔壁、扉、階層(天井及び床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいいます。

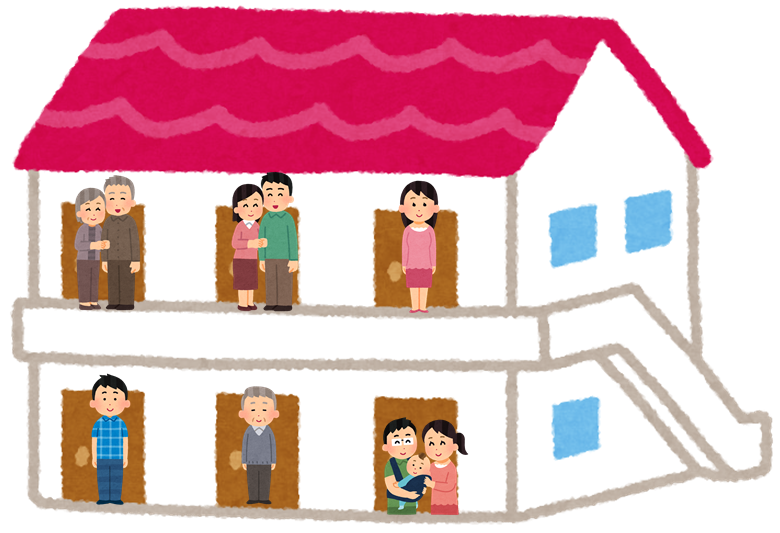

要するに、所有している賃貸アパート、賃貸マンションのうち賃貸されている部分が増えると、賃貸割合が増えますので、その分相続税評価額の減額の効果が増えます。

このイラストのように満室の場合は、賃貸割合が100%になりますので、最も減額の効果があります!

逆に、貸付けされていない部屋、すなわち「空室」がある場合は、どうでしょうか?

この場合は、空室がある分「賃貸割合」が減ることから、その分の相続税評価額が増え、相続税が上がることになります。

「一時的な空室」の取り扱い

では、相続開始の少し前に賃貸アパート、賃貸マンションから退去者が出てしまい、新たな入居者の募集を行っていたが中々成約に至らなかった…などの事情により、「一時的に空室になったにすぎない部屋」がある場合についてはどうでしょうか?

国税庁は、継続的に賃貸されていたアパート等の各独立部分で、アパート等の各独立部分の一部が課税時期において一時的に空室となっていたに過ぎないと認められるものについては、課税時期においても賃貸されていたものとして計算して差し支えないとしています。

また、「継続的に賃貸されてきたもので、課税時期において、一時的に賃貸されていなかったと認められる」部分に該当するかどうかの判断基準として次のようなものを挙げています。

・各独立部分が課税時期前に継続的に賃貸されてきたものかどうか

・空室の期間、他の用途に供されていないかどうか

・空室の期間が課税時期の前後の例えば1ヵ月程度であるなど一時的な期間であったかどうか

・課税時期後の賃貸が一時的なものではないかどうか

つまり、上記判断基準より「一時的空室」と判断できるものについては、借り手がついている場合と同様に相続税評価額を減額しても問題ないという取扱いとなっています!

なお、この賃貸割合に基づく計算は、各独立部分を有する家屋についての取扱いですから、戸建住宅のような貸家の場合には、課税時期において貸付されていないと、自用の建物として評価することに注意が必要です。

まとめ

実務的には、空室期間がどの程度であれば、一時的と判断できるのか迷うことがあります。

裁決事例でも空室期間が1年以上の場合においても認めている事例もあれば、3ヵ月や4か月程度の空室でも一時的ではないとされている事例もあります。

それぞれの賃貸物件の立地や間取り、築年数、維持管理などの状況によって異なってくるものと思われますが、総合的な判断が必要になります。

判断を誤って計上漏れや、過剰計上しないように注意しましょう!

お悩みの方は名古屋の相続税専門税理士事務所レクサーに是非ご相談下さい。

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>