愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

「自分が亡くなったとき財産の一部を寄付したい」

「相続した財産を寄付したい」

相続の仕事をしているとこのようなご相談を受けることがあります。

今回は遺産を寄付する方法や寄付したときの税金について解説していきます。寄付の仕方によって税金のかかり方が大きく異なりますので、寄付を検討している方は自分に合った方法がどれなのか確認してみて下さい。

遺産を寄付する方法

遺産を寄付する方法は「被相続人が寄付する」「相続人が寄付する」の二つの場面が想定されます。

「被相続人が寄付する」場合には遺言書に寄付したい旨を記載することになります。

遺言書に「100万円を○○学校法人に遺贈(寄付)する。」「土地Xを○○宗教法人に遺贈(寄付)する。」と記載します。そして、遺言書を作成した人が亡くなったときに遺言書の内容に基づいて寄付が実行されることになります。

「相続人が寄付する」場合には取得した遺産の中から自分の意思に基づいて寄付先・寄付するものを選んで行うことになります。

遺言書を使って遺産を寄付する方法についてはこちらの記事をご覧ください↓

[pagelink id=”2451″]

被相続人から遺言書で寄付を受けた側にかかる税金

被相続人(亡くなった方)が残した遺言書で財産の寄付を受けた場合、寄付を受けた側は個人か法人かによって税金のかかり方が異なります。

【寄付を受けた個人の場合】

被相続人が遺言書に「財産○○を太郎さんに寄付(遺贈)する。」と記載して個人に寄付した場合には原則として寄付を受けた個人(太郎さん)に相続税が課税されます。

この場合、その個人が寄付を受けた金額は相続人が取得した遺産と合算して相続税の計算をすることになります。また、その寄付を受けた個人が支払う相続税は二割加算の対象となることがあります。

ただし、寄付を受けたのが個人であってもその寄付を受けた財産が下記に該当する場合には相続税が課税されないことになります。

「宗教、慈善、学術その他公益を目的とする事業を行う者で政令で定めるものが相続又は遺贈により取得した財産で当該公益を目的とする事業の用に供することが確実なもの」

例えば、寄付を受けた個人が個人事業主として学校やお寺などの公益事業を運営しているような場合が想定されます。

【寄付を受けた法人の場合】

被相続人が遺言書に「財産○○を法人Aに寄付(遺贈)する。」と記載して法人に寄付した場合には原則として相続税は非課税とされます。

これは相続税の課税対象が個人に限定されているためです。

ちなみに、寄付を受ける法人は上記で解説した個人が寄付を受ける場合とは異なり、公益事業を運営していることは相続税が非課税となる条件になっておりません。どのような法人形態、運営事業であっても、遺言書によって法人が寄付を受けた場合には相続税は非課税とされます。

ここで注意して頂きたいのはあくまでも相続税が非課税ということです。法人が寄付を受けた場合には原則として法人税が課税されます。ただし、寄付を受けるのが国、地方公共団体、認定NPO法人などの場合には法人税も課税されません。

遺言書で寄付をした被相続人の税金

被相続人(亡くなった方)が遺言書で遺産を寄付した場合に、寄付を受けた側の課税関係は上記で解説してきました。では、寄付した側である被相続人の税金について考慮すべきことはあるのでしょうか?

寄付をした被相続人にかかる税金は「寄付先が個人か?法人か?」「寄付した財産の種類」によって取り扱いがことなります。

【寄付先が個人の場合】

被相続人が遺言書で財産を寄付した相手が個人である場合には、被相続人に課税される税金は特にありません。

ただし、上記で解説したとおり寄付を受けた個人と相続人が一緒になって相続税申告を行うことは必要です。

【寄付先が法人の場合】

被相続人が遺言書で財産を寄付した相手が法人である場合には、寄付した財産の種類によって課税関係が異なります。

具体的には遺言書によって法人に寄付した財産が現金や金銭債権の場合には、被相続人に課税される税金は特にありません。

土地や建物といった不動産、株式等を寄付した場合には時価で譲渡したとみなされて含み益に対して所得税が課税されますので、被相続人の譲渡所得として準確定申告を行うことが必要となります。ちなみに、これを「みなし譲渡課税」といいます。

ただし、国や地方公共団体、公益法人等に対する寄付については一定の条件を満たすことでみなし譲渡課税が非課税とされます。

相続人から寄付を受けた側にかかる税金

相続人が取得した財産の寄付を受けた場合、寄付を受けた側は個人か法人かによって税金のかかり方が異なります。

【寄付を受けた個人の場合】

個人が寄付(贈与)を受けた場合には原則として贈与税が課税されます。

ただし、寄付(贈与)を受けたのが個人であってもその寄付を受けた財産が下記に該当する場合には贈与税が課税されないことになります。

「宗教、慈善、学術その他公益を目的とする事業を行う者で政令で定めるものが贈与により取得した財産で当該公益を目的とする事業の用に供することが確実なもの」

例えば、寄付(贈与)を受けた個人が個人事業主として学校やお寺などの公益事業を運営しているような場合が想定されます。

【寄付を受けた法人の場合】

法人が寄付を受けた場合には原則として法人税が課税されます。ただし、寄付を受けるのが国、地方公共団体、認定NPO法人などの場合には法人税も課税されません。

寄付をした相続人の税金

寄付をした相続人にかかる税金は「寄付先が個人か?法人か?」「寄付した財産の種類」によって取り扱いがことなります。

【寄付先が個人の場合】

相続人が財産を寄付した相手が個人である場合には、相続人に課税される税金は特にありません。

【寄付先が法人の場合】

相続人が財産を寄付した相手が法人である場合には、寄付した財産の種類によって課税関係が異なります。

具体的には法人に寄付した財産が現金や金銭債権の場合には、相続人に課税される税金は特にありません。

土地や建物といった不動産、株式等を寄付した場合には時価で譲渡したとみなされて含み益に対して所得税が課税されますので、相続人の譲渡所得として確定申告を行うことが必要となります。ちなみに、これを「みなし譲渡課税」といいます。

ただし、国や地方公共団体、公益法人等に対する寄付については一定の条件を満たすことでみなし譲渡課税が非課税とされます。

ここまでの内容を簡単にまとめてみました↓

| 寄付側 |

寄付先 |

寄付側の税金 |

寄付先の税金 |

| 被相続人 |

個人 |

なし |

相続税(※2) |

| 法人 |

現金 |

なし |

法人税(※3) |

| 不動産や株式 |

みなし譲渡(※1) |

| 相続人 |

個人 |

なし |

贈与税(※2) |

| 法人 |

現金 |

なし |

法人税(※3) |

| 不動産や株式 |

みなし譲渡(※1) |

(※1)寄付先が国や地方公共団体、公益法人等の場合には一定条件のもとみなし譲渡課税が非課税となります。

(※2)公益事業の用に供する場合等の一定条件を満たす場合には非課税とされます。

(※3)国、地方公共団体、認定NPO法人などの場合には課税されません。

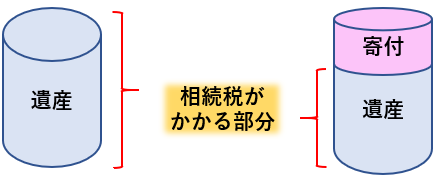

相続財産を公益法人等に寄付した場合の相続税

ここまでは遺産を寄付した人と寄付を受けた人にどのような税金がかかるのかを解説してきました。

では、寄付された遺産にかかる相続税はどうなるのか?

相続や遺贈によって遺産を国、地方公共団体、公益法人等に寄附した場合には、相続税の計算上その寄附をした財産や支出した金銭が相続税の対象とならない特例があります。

この特例を適用するための条件は下記のとおりです。

①相続や遺贈によって取得した財産を寄付していること

②相続税の申告期限までに寄付すること

③寄付先が国、地方公共団体、教育や科学の振興などに貢献することが著しいと認められる公益を目的とする事業を行う特定の法人(以下「特定の公益法人」といいます。)又は認定非営利活動法人(認定NPO法人)であること

【特例の適用手続】

相続税の申告書にこの特例の適用を受ける旨を記載し、下記書類を添付して相続税申告期限までに相続税申告を行うことが必要です。

①相続税申告書第14表

②寄付先が贈与を受けた旨、年月日、財産の明細、使用目的を記載した書類

③寄付先が一定の法人の場合には地方独立行政法人法第6条第3項に規定する設立団体又は私立学校法第4条に規定する所轄庁の証明書類

【特例の適用ができない場合】

①相続税又は贈与税の負担が不当に減少することとなった場合

②寄附を受けた日から2年を経過した日までに特定の公益法人、認定非営利活動法人(認定NPO法人)に該当しなくなった場合

③寄附を受けた日から2年を経過した日までに特定の公益法人又は認定非営利活動法人(認定NPO法人)がその財産を公益を目的とする事業の用又は特定非営利活動に係る事業の用に使っていない場合

上記のいずれかに該当することとなった場合には、この特例は適用できなくなりますので相続税の修正申告を行うことが必要になります。

所得税の寄付金控除

財産を国、地方公共団体、公益法人等に寄付した場合には相続税が非課税になることに加えて、所得税の寄付金控除を受けることも可能です。

なお、政治活動に関する寄附金、認定NPO法人等に対する寄附金及び公益社団法人等に対する寄附金のうち一定のものについては、所得控除に代えて、税額控除を適用することも可能です。

ちなみに土地や建物、株式等を国、地方公共団体等に寄付した場合にはみなし譲渡課税が非課税とされますが、この場合、寄付した財産の取得費が寄付した金額として所得税を計算することになります。

まとめ

相続のタイミングで財産の寄付を検討している方は寄付方法や寄付先によって税金のかかり方が異なりますので、事前に課税関係を把握しておくことをお勧めします。

また、寄付したい団体がどのような財産の寄付であれば受け入れるのかまで事前に確認しておいた方が良いでしょう。

相続専門家集団レクサーでは相続税専門の税理士がお客様の意向に応じて寄付に関する税務の取り扱いや進め方をご説明しますのでお気軽にご相談下さい。

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>