の売却は相続前と相続後どちらがトク?.png)

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

「自宅を売却しようと思うんだけど、相続前に売るのと、相続してから売るのとでは、どちらが税金が安くなりますか?」

相続の生前相談でよくこんな質問をうけます。

そこで!

今回は自宅を売却するのは相続前か相続後かどちらがトクなのかを相続税と所得税の視点から徹底的に解説します。

相続税のはなし

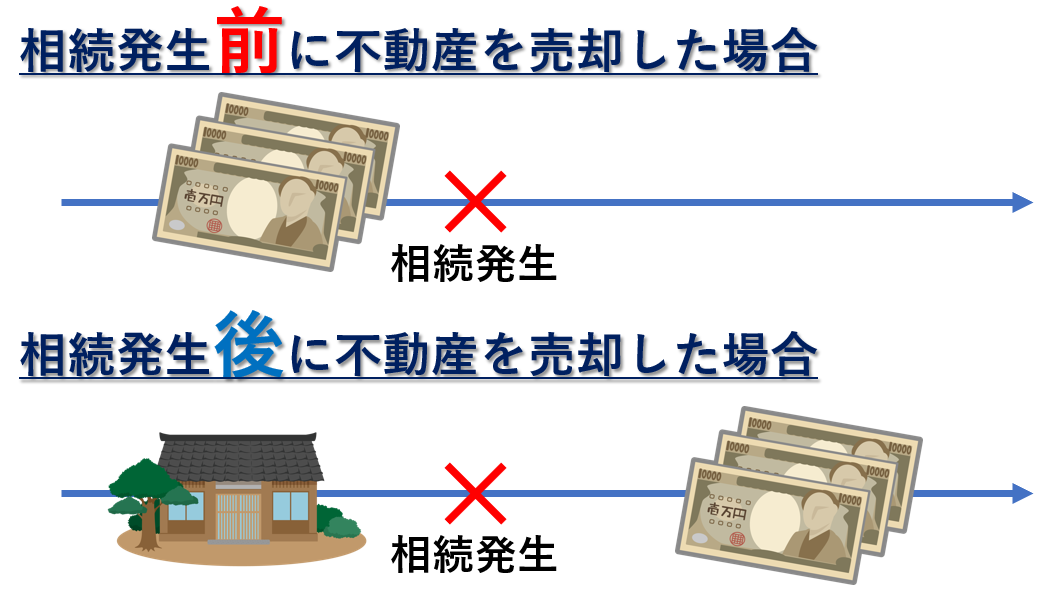

相続の発生前に自宅を売却した場合と相続の発生後に不動産を売却した場合の大きな違いは相続税申告上、「お金」を財産計上するのか「自宅」を財産計上するのかという明確な違いがあります。

いたって当たり前のことのようですが、この違いが相続税に大きな影響を及ぼします。

と、ここで一つみなさんに質問です。

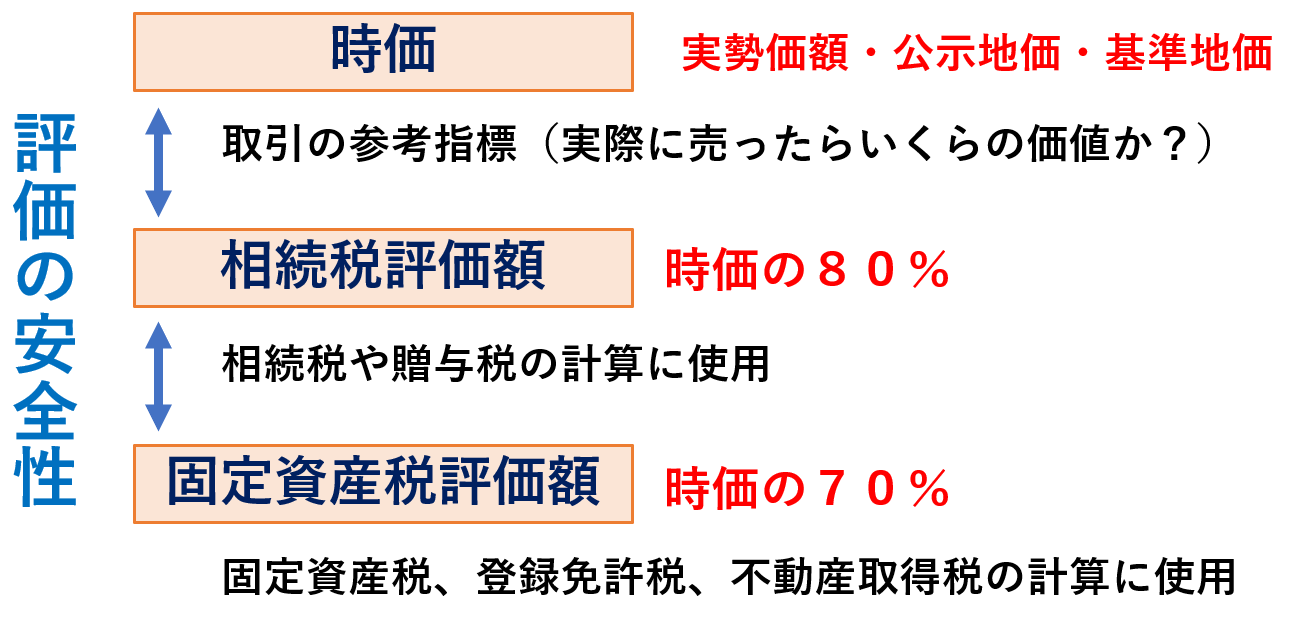

『一物三価』という言葉をご存知でしょうか?

一物三価とは「時価」「相続税評価額」「固定資産税評価額」のことを指す言葉で、土地には利用目的に応じた3つの値段設定方法があるということを表現しています。

「時価」とはその土地を実際に売ったらいくらになるのかという金額のことです。

「相続税評価額」とは相続税や贈与税の計算を行う上での土地の金額となります。相続税評価額は財産評価基本通達という規定に則って算定することになるのですが、税金を掛けるための評価額ですので、もし時価を上回るような金額設定では納税者に過度の負担をかけることになりかねません。

そこで相続税評価額は時価の8割程度になるように設定されています。

最後の「固定資産税評価額」とは固定資産税、都市計画税、登録免許税、不動産取得税などの計算を行うときに使用する土地の評価額で、時価の7割程度になるように設定されています。

つまり、同じ価値なら「お金」で財産を相続するよりも「自宅」を相続した方がトクなんです!

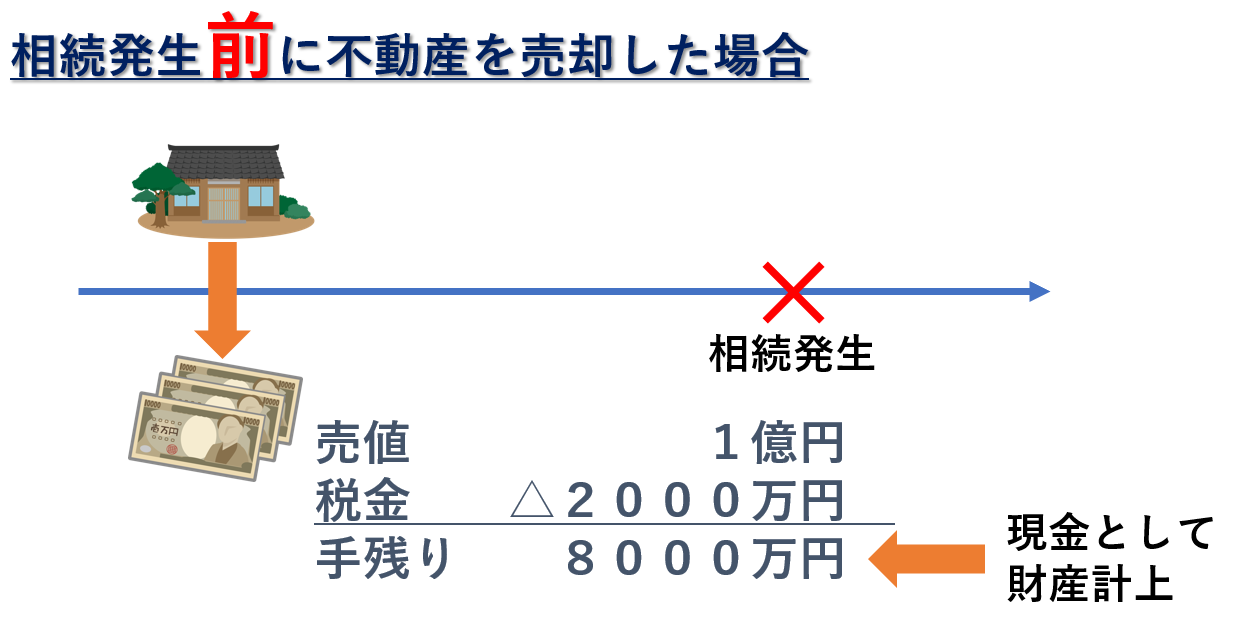

例えば、1億円の現金は相続税評価額も1億円です。

ところが、実際に売ったら1億円で売れる自宅の相続税評価額は8000万円です。

この論理は先ほどもご説明したとおり、税金を計算するための評価額が時価を超えてしまわないように「評価の安全性」を考慮した結果、国が決めたルールです。

つまり、同じ時価であれば「お金」よりも「自宅」の方が、2割もトクなんです。

つまり、生前に自宅を売却してお金を相続することになると損なんです。

ちょっと待って!

不動産を売ったら所得税・住民税がかかりますよね?

不動産を売却した際の税金は所有期間が5年超であれば20%(厳密には、所得税15.315%住民税5%の合計20.315%)だから、財産の計上方法は違っても金額は同じくらいじゃないの?

確かにおっしゃる通りですね。

分からない方のために念のため図解しましょう。

確かに、生前に土地を売却して税金が引かれた後の手取りで考えれば土地の相続税評価額8000万円と同じです。

生前に土地を売っても、相続後に土地を売っても相続税に変化はない。

本当にそうでしょうか?

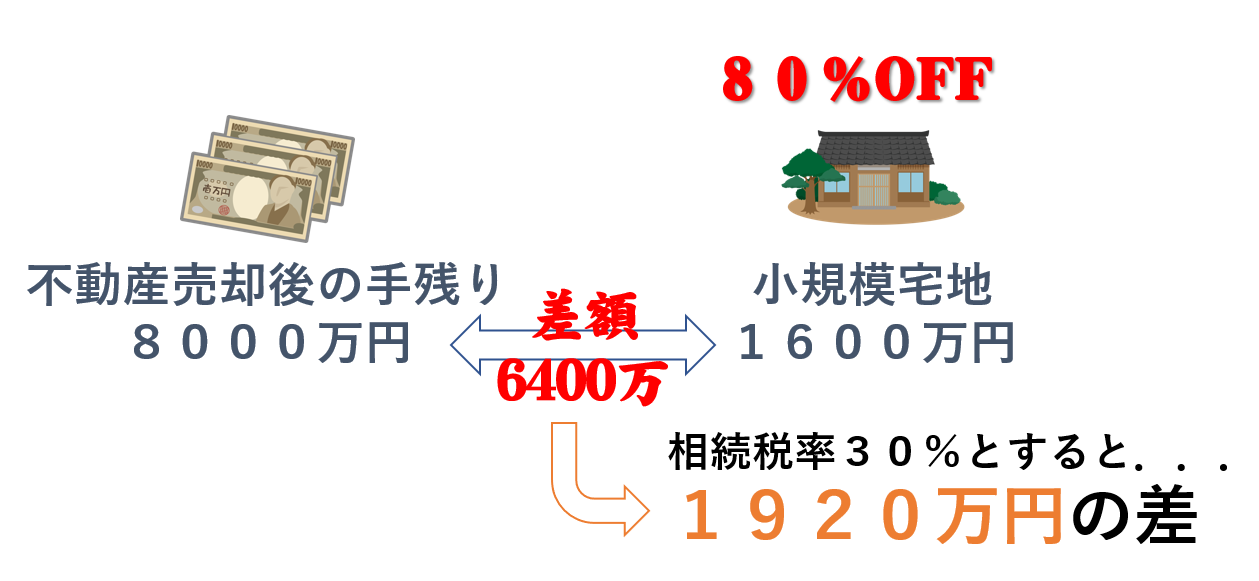

相続税には土地を相続する場合だけ使える「小規模宅地等の特例」という制度があります。

小規模宅地等の特例は自宅敷地の相続税評価額を330㎡まで80%減額して計算することができます。

今回の事例に当てはめてみると、自宅敷地の全部について小規模宅地等の特例が使えたとすると土地を8000万円のさらに80%減額した金額、つまり1600万円で相続税を計算することができることになります。

仮に相続税の税率が30%だとすると1920万円の差が出るということになります。

小規模宅地等の特例の適用可能性がある土地の場合、相続前に土地を売却すると相続税で大損することがお分かり頂けたかと思います。

では所得税はどうでしょう?

所得税のはなし

先述のとおり不動産を売った場合には譲渡所得に所得税・住民税がかかります。

譲渡所得とはその不動産の売却によって得た利益のことで、

「売値-売却経費-取得費」

の計算式で算定します。

譲渡所得にかかる税金はその不動産の所有期間によって変化し、所有期間が5年超であれば20%(厳密には、所得税15.315%住民税5%の合計20.315%)、所有期間が5年以下であれば40%(厳密には、所得税30.63%住民税9%の合計39.63%)となっています。

不動産を売却したときの所得税について詳しくはコチラの記事か解説動画をご覧ください。

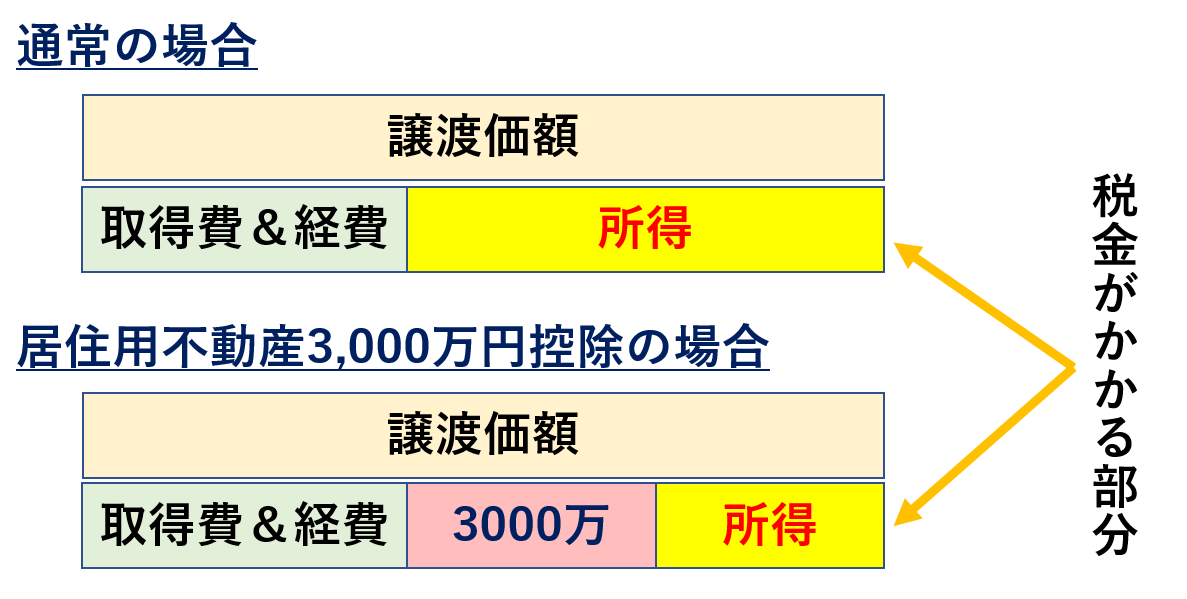

これが通常のケースです。

ところが、自宅を売却する場合には上記の算式からさらに「3000万円」をマイナスしてから税金を計算することができる「居住用不動産3000万円控除」という特例があります。

イメージはこんな感じです。

この「居住用不動産3000万円控除」は実際にその自宅に住んでいた所有者が売却を行った時に使える制度となっています。

つまり、相続が発生する前に自宅を売る場合には、その自宅を居住用に供していた所有者自身が売却を行うことになるため「居住用不動産3000万円控除」の適用を受けることができます。

では、相続後に売却を行う場合はどうでしょうか?

相続が発生した後に自宅を売却する場合には、状況に応じて取り扱いが異なります。

亡くなった方と同居していた親族が自宅を相続して、その後、自宅の売却に至った場合には上記と同様に「居住用不動産3000万円控除」の適用可能性があります。

なお、この場合は相続した相続人自身の居住用不動産の売却という扱いになります。

また、相続によって空き家となった被相続人の自宅を売却した場合に使える「相続空き家3000万円控除」という制度もあります。

この制度はかなり条件が厳しいものですが、ざっくりと下記の5つの条件をクリアすることが必要となります。

①昭和56年5月31日以前に建築された家屋であること

②区分所有建物でないこと

③亡くなった方が一人暮らしだったこと

④相続開始から3年を経過する日の12月31日までの譲渡であること

⑤譲渡価額が1億円以下であること

相続空き家の3000万円控除については詳しく知りたい方はコチラの記事か動画をご覧下さい。

この「相続空き家3000万円控除」も「居住用不動産3000万円控除」と同じような計算式ですので相続後の売却でどちらかの特例が受けられるのであれば相続前に自宅を売却しても、相続後に自宅を売却しても所得税・住民税の金額はほぼ同じといえます。

逆に、相続後に自宅を売却した場合には、どちらの特例も使えないような場合には、相続前に自宅を売却した方が所得税・住民税が最大600万円トクということになります。

自宅不動産は

「いつ、だれが」

売却するのかによって支払う税金が数百万円、数千万円単位で変化してしまいます。

特に相続税が発生しそうな方に関しては相続税と所得税の両方を視野に入れて、どの特例が使えて、どの方法が一番トクなのかを検討する必要があります。

まずは、小規模宅地等の特例が使えるのか、不動産売却時に3000万円控除が使えるのかを意識することが、自宅の売却で大損しない唯一の方法でしょう。

まとめ

相続を機に自宅の売却をご検討の方は、どのタイミングで売却すると一番税金が安いのかまで検討したうえで売却を行うことをお勧めします。

今回ご紹介した税金計算上の特例は一つ一つ厳格な要件をクリアしなければ適用することができませんので、注意が必要です。

自分の家庭は「相続前と相続後」どちらが税金上トクなのかシミュレーションを行いたい方はお気軽にご相談下さい。

相続専門の税理士があなたの悩みを解決させて頂きます。

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>