愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

相続税の節税対策で有名なものには現金の生前贈与があります。

でも、上場株式を贈与した方がおトクなこともあるんです!

実は、贈与税を計算する際の上場株式の評価は、

①贈与した日の終値

②贈与した月の終値の平均値

③贈与した月の前月の終値の平均値

④贈与した月の前々月の終値の平均値

の中から一番安い値段で計算できるんです。

つまり!

2か月前と比べて株価が上昇していたら上場株式は圧倒的に安く贈与できるのです!

では、上場株式の評価方法を解説しながら上場株式の贈与ポイントをお教えします。

上場株式の評価方法の大原則

上場株式の評価方法については「財産評価基本通達169」に規定があります。

この財産評価基本通達には、上場株式は原則として「金融商品取引所の公表する課税時期の最終価格」で評価するように決められています。

「課税時期」という言葉は一般の方には耳馴染みのない言葉かもしれませんので少しだけ説明を加えます。

課税時期とは、「税金が発生するタイミング」のことで、財産を贈与した場合の課税時期は「贈与したとき」、相続が発生して財産を取得した場合の課税時期は「相続が発生したとき(財産を持っていた人が亡くなったとき)」のことを指します。

最終価格とは、その日の終値のことです。

相続税や贈与税の計算で最終価格が用いられるのには、上場株式の株価は常に変動し続けるものなので実務上これを把握するのは大変煩雑で、不可能に近いからと思われます。

税金の計算方法は「できるだけ簡潔に」という基本理念がありますからね!

ということで、上場株式の計算では贈与や相続があった日の最終価格(終値)で計算するのが大原則ということになっています。

上場株式の評価方法の例外

上場株式の評価方法の大原則は贈与や相続があった日の最終価格(終値)で計算することはお分かり頂けたかと思います。

でも、実は例外があるんです。

それが、株価が上昇している局面です。

具体的には、課税時期の最終価格が次の三つの値段よりも高い場合にはその中で一番低い値段で財産評価してもOKということになっています。

課税時期の属する月の終値の平均値

課税時期の属する月の前月の終値の平均値

課税時期の属する月の前々月の終値の平均値

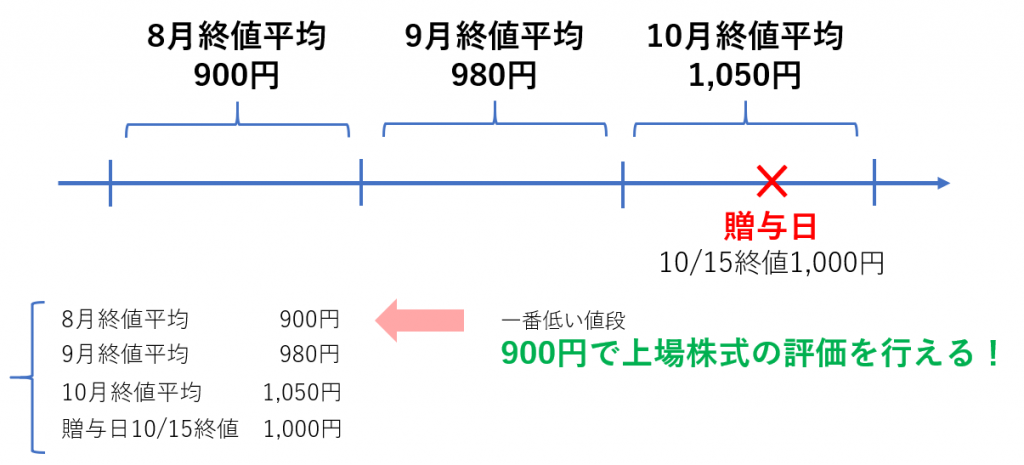

事例を紹介しましょう!

上場株式の贈与をした日の最終価格(終値)は1,000円でした。

課税時期の属する月の終値の平均値1,050円

課税時期の属する月の前月の終値の平均値980円

課税時期の属する月の前々月の終値の平均値900円

この場合には、「課税時期の属する月の前々月の終値の平均値」が4つの値段の中で一番低い値段ですので900円で上場株式の財産評価を行えるということです。

つまり、実際の価値は1,000円なのに900円で税金の計算ができるということなんです。

上場株式の評価明細書

上場株式を贈与や相続で取得した場合には「上場株式の評価明細書」を使って財産評価を行い、必要事項を記載した上で贈与税申告書や相続税申告書に添付することになります。

なお、上場株式の評価明細書はコチラの国税庁HPよりダウンロード可能です。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-02.htm

絶対にやってはいけないこと!!

ただし、絶対にやってはいけないことがあります。

それは、「負担付贈与」と「個人間の対価を伴う取引」です。

負担付贈与とは「僕がAさんから借りてる500万円を代わりにBさんが返済して!その代わりにBさんに僕が持っている500万円の株をあげる!」というような取引です。

個人間の対価を伴う取引とは「かわいい孫に500万円分の株を贈与したいな!でも、500万円分の株をタダであげると贈与税が取られるから、1円で売ります!」というようなイメージです。

このような取引の場合には、強制的に「課税時期の最終価格」で上場株式の財産評価を行うことになります。

まとめ

上場株式の株価が上昇しているときには現金贈与よりも株式贈与の方がおトクということが分かって頂けましたか?

ただし、その逆のケースもありますのでご注意を!!

上場株式の評価は配当落ちや株式の割り当て等まで考慮しなければならず、簡単に見えて実は難しいものです。

上場株式の贈与を検討していたり、上場株式を相続した場合には、よからぬ課税を受けないためにも税理士に相談してみて下さい!

もちろん、当事務所でよければいつでもご相談に乗りますのでお気軽にご連絡を。

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>