愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

相続税の節税方法の一つに賃貸アパートや賃貸マンションへの不動産投資があります。

相続税節税のために不動産投資を行っている方もたくさんいるでしょう。

ところが、令和元年8月27日に東京地方裁判所で節税目的の不動産投資を相続税の計算上認めないという判断が下され、税理士業界、不動産業界に激震が走っています。

今回は、そんな話題の東京地裁令和元年8月27日判決について分かりやすく解説していきます!

東京地裁令和元年8月27日判決の概要

被相続人Xは平成24年6月に亡くなり、相続人は妻、子供3人と養子の合計5人でした。

被相続人Xは平成21年1月に第1回目の相続税節税対策として土地と建物を銀行借り入れで購入し、賃貸事業を行っていました。さらに、平成21年12月に第2回目の相続税節税対策として同じように銀行借り入れで土地と建物を購入し、賃貸事業を行いました。

そして、平成24年6月に被相続人Xが死亡したため、相続税の申告を行ったところ税務調査で不動産の評価方法について税務署から指摘を受け、裁判になったという流れです。

では、どのように不動産の評価方法の指摘を受けたのか?

両者の言い分はこうです。

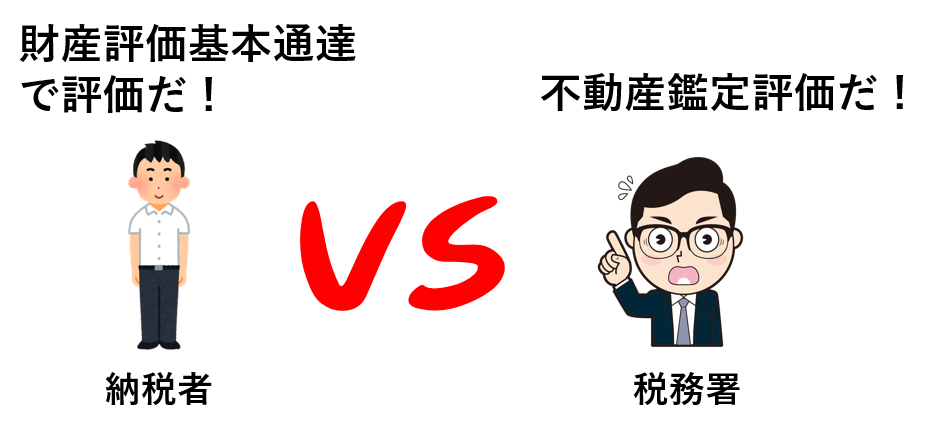

納税者

「不動産の評価は財産評価基本通達で評価するのが正しい!」

税務署

「不動産鑑定評価で評価するべきだ!」

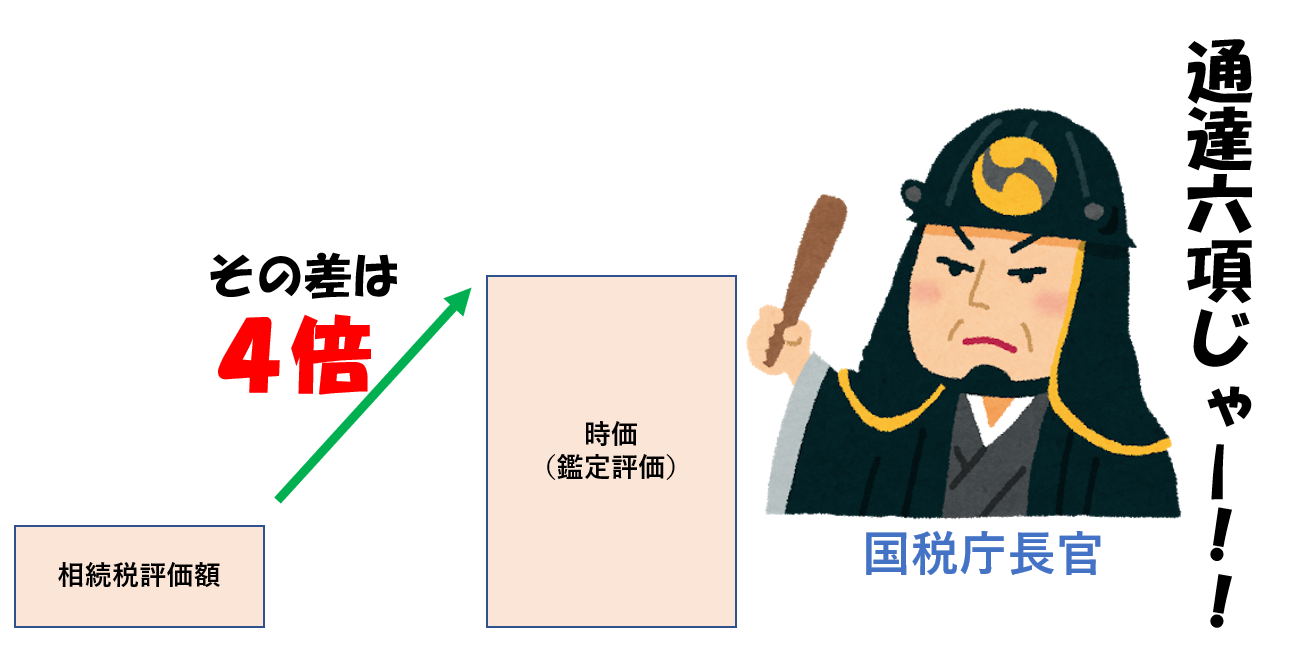

どちらの方法で評価するのかで評価額は約4倍異なるというのが今回の事件のキッカケです。

ちなみに、この相続で最も多くの財産を相続したのは相続当時17歳だった養子です。

※「別表5 相続税の課税価格計算明細書(被告主張額) 順号18」より推定。

※令和元年4月1日時点の未成年者控除は「10万円×(20歳-相続時点の年齢)」ですが、平成24年時点では「6万円×(20歳-相続時点の年齢)」でした。なお、(20歳-相続時点の年齢)は1年未満切り上げです。例えば17歳8か月の場合、20歳まで2年4か月ありますので、4か月を切り上げて3年として計算します。

原則的な評価方法と節税効果

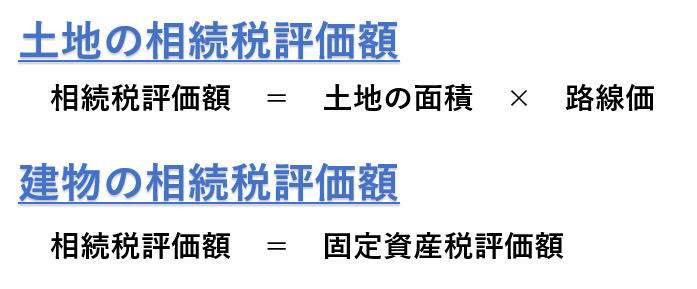

相続税申告をする上で不動産評価を行う場合には、原則として財産評価基本通達で評価することとなっています。

納税者の主張する方法ですね!

財産評価基本通達に規定する不動産の評価方法をざっくり解説するとこんな感じです。

土地を評価するために使用する路線価は時価(実際の売買金額)の8割程度に定められており、実際の売買金額より安く評価できるルールになっています。

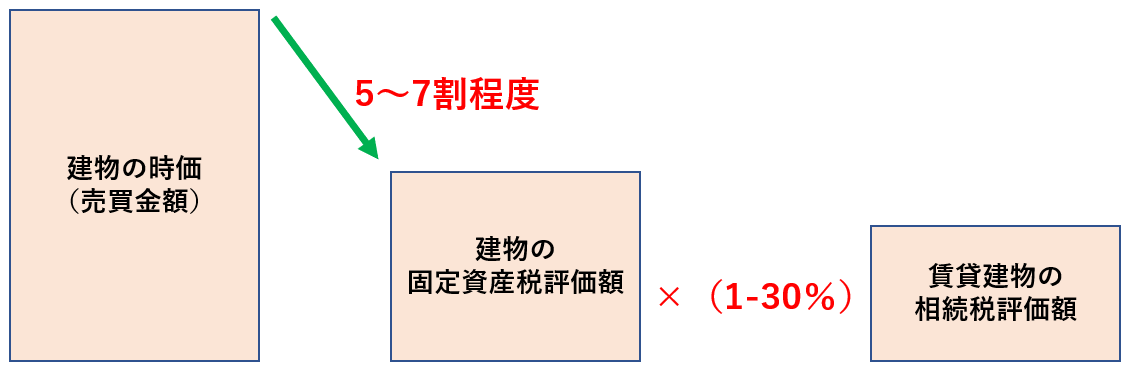

建物の相続税評価は固定資産税評価額をそのまま使用することとなっています。

ちなみに、この固定資産税評価額は実際の売買金額の5~7割程度で評価されていることがほとんどで、今回の事例のように賃貸している建物の場合、さらにそこから借家権30%をマイナスして評価することになります。

イメージはこんな感じです。

例えば5億円の建物の場合、固定資産税評価額は2.5億~3.5億円くらいになるでしょう。

さらにそこから借家権30%をマイナスすることになるので1.75億円~2.45億円で相続税評価できることになります。

つまり3億円くらいの評価減額です。

仮に相続税率30%だとすると、9,000万円の節税です。

いかがですか?

これがアパートやマンションなどの不動産投資の節税効果です。

効果は絶大ですよね。

財産評価基本通達に則って評価すると実際の売買金額よりもかなり低い相続税評価額になることが分かります。

伝家の宝刀「通達六項」

と、そこで税務署は

「このままでは相続税をとりっぱぐれてしまう!!」

どうするか?

と、考えた末、出した結論が

伝家の宝刀「通達六項」

です。

「通達六項」とは、財産評価基本通達6項のことで

「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」

と規定したものです。

つまり、

基本的には財産評価基本通達に規定されたとおりに財産評価するんだけど、「著しく不適当」な場合には国税庁長官が評価方法を決めます!

という税務署側の最終兵器なんです。

ここぞというときに使うまさに伝家の宝刀です。

そして、伝家の宝刀「通達六項」発動で税務署側が持ち出した評価方法が不動産鑑定評価だったという経緯です。

納税者としては財産評価評価基本通達に則って計算していたため、予期せぬ通達六項を発動され、裁判に発展していったというところでしょう。

裁判の結果・・・

結果、東京地裁では納税者は敗訴しました。

税務署側が主張する不動産鑑定評価が採用されたということです。

ただし、あくまで東京地裁ですので、この先、高等裁判所、最高裁判所まで進んでいけば判断が覆る可能性も十分にあります。

税理士伊東のつぶやき

正直、今回の東京地裁令和元年8月27日判決には震えましたね。

日本全国でかなりの件数が行われ、かつ、相続税節税対策の王道のようなアパートやマンションの不動産投資節税を全面的に否定するような判決ですからね。

裁判所はこんな判断をしています。

「近い将来発生する相続で相続税の負担を減らすことができることを知り、かつ、そのために、あえて不動産投資を実行した」

「不動産投資を行わなかった他の納税者と比べて不公平だ」

驚愕の内容ですよね。

ようは「あんたは金持ちなんだから黙って税金払え」と言ってるようなもんですから。

思うに、今回税務署に刺された原因は、相続税節税対策で買った不動産を相続直後に売却しているからなんじゃないかなーとも思ったりします。

相続直後に売却すると相続税評価額と売買金額の乖離(かいり)が露わになってしまいますからね。

税務署が刺したくなる気持ちも分からんでもない。

一つ言えるのは、刺されなくなければ節税対策で買った不動産は「相続直後に売るな!」ということでしょう。

まあ、相続からどのくらい経ったら大丈夫なの?って話もありますが。

厳格に何か月!とか結論ないですよね。グレーです。

なんとも、もやぁ~っとすると裁判例でした。今後の動向に注目です!

愛知県名古屋市を拠点に活動する相続専門家集団レクサーの代表税理士。

20歳の頃、実家が相続税で失敗したことをきっかけに相続税専門の税理士を目指し、26歳で開業。

デデ税理士の相続大学校>>

相続の解説動画をYouTubeで配信中!!チャンネル登録も宜しくお願い致します!

相続税申告や節税対策・遺言書のことなどお気軽にご相談ください!

相続税申告について見る>>

税理士からの外注も募集中>>

レクサーの企業概要>>